Межрайонная ИФНС России N 9 по Тверской области

|

Начальник: Карнаухова Наталья Викторовна |

Телефоны: Приемная: 8 (4822) 37- 11-36 |

|

Юридический адрес: 170043, г. Тверь, Октябрьский проспект, д. 26 Фактический адрес: 170043, г. Тверь, Октябрьский проспект, д. 26 |

Факс: 8 (4822)37-11-01 Email:

|

Реквизиты:

Получатель: ИНН 6950000024, КПП 695001001 УФК по Тверской области

Код ИФНС 6949.

Расчетный счет 40101810600000010005 в ГРКЦ ГУ Банка России по Тверской области г. Твери БИК 042809001

Телефоны «горячей» линии:

г.Тверь: 8 (4822) 37-11-26

г. Конаково 8 (48242) 4-85-01

Время работы

|

|

Время работы г.Тверь: |

Перерыв: |

|

пн: |

9.00- 18.00 |

13.00- 13.45 |

|

вт: |

9.00- 18.00 |

13.00- 13.45 |

|

ср: |

9.00- 18.00 |

13.00- 13.45 |

|

чт: |

9.00- 18.00 |

13.00- 13.45 |

|

пт: |

9.00- 16.45 |

13.00- 13.45 |

-прием налогоплательщиков осуществляется без перерыва на обед

-каждую 2-ю и 4-ю субботу месяца налогоплательщиков обслуживают с 10 до 15 часов

-по вторникам и четвергам прием налогоплательщиков продлен до 20 часов

НОВОСТИ:

18.03.2026 г.

Продолжается декларационная кампания 2026 года

Продолжается декларационная кампания 2026 года

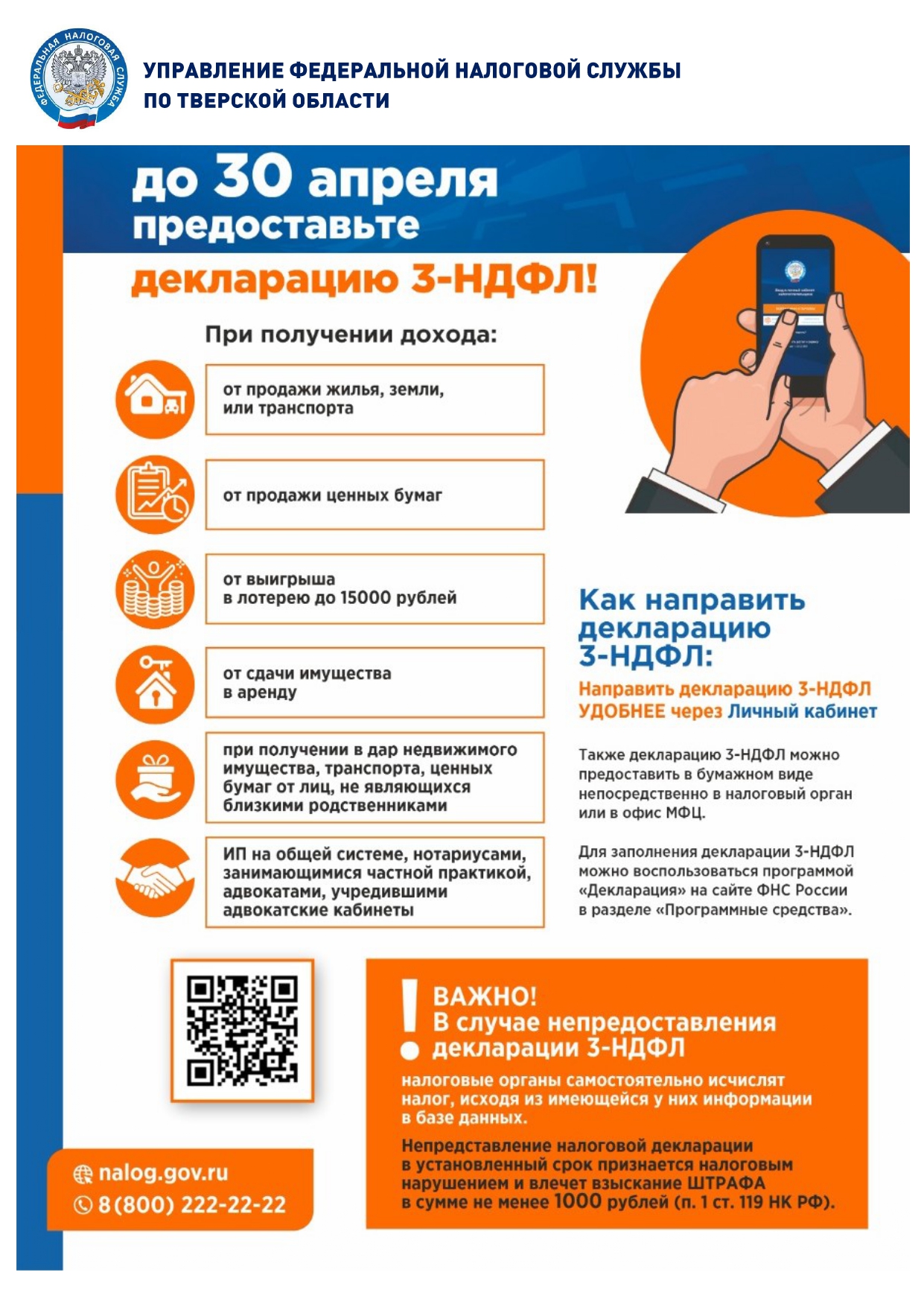

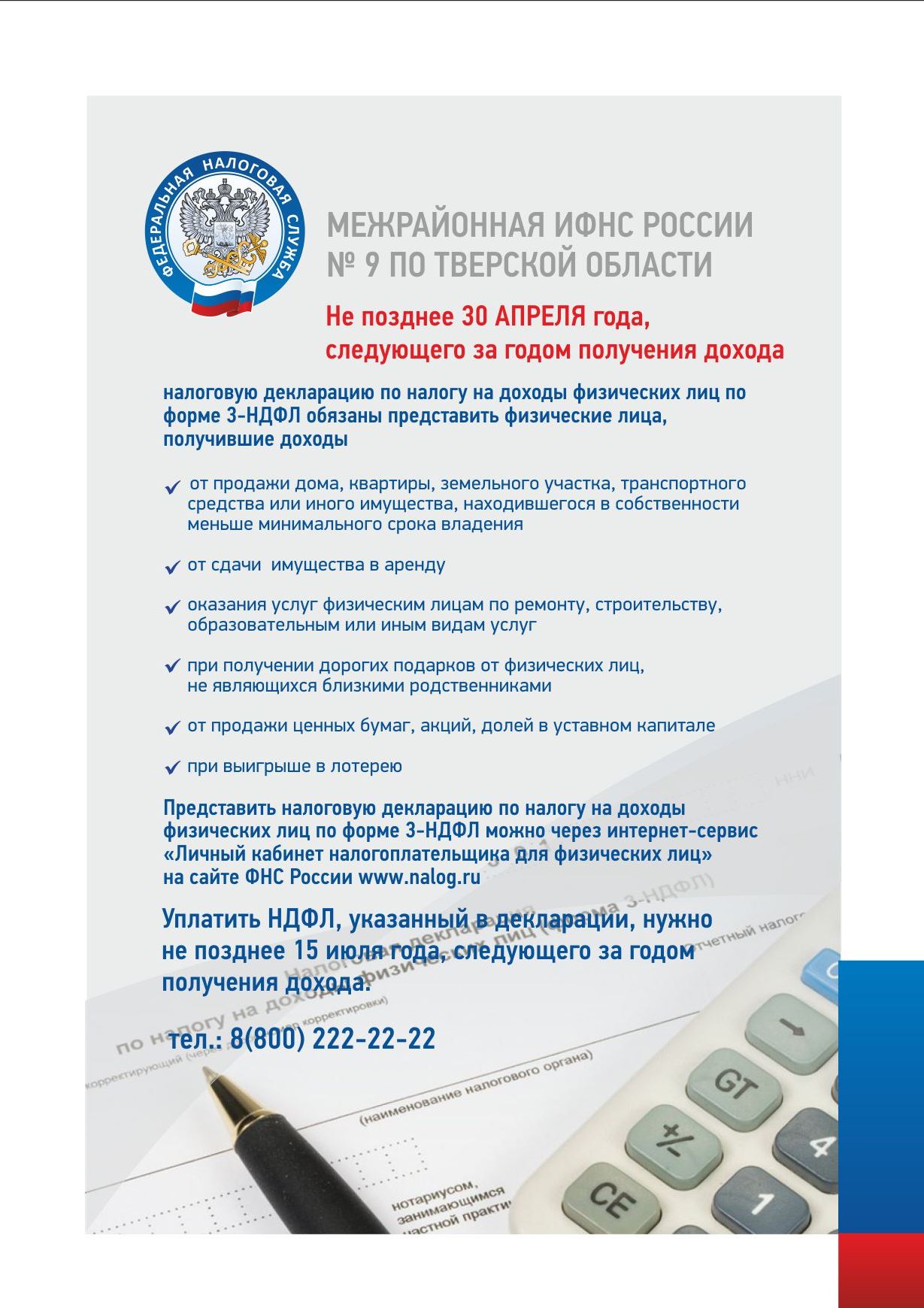

С 1 января 2026 года проходит ежегодная декларационная кампания, в ходе которой граждане должны отчитаться о доходах, полученных в 2025 году. Представить декларацию в налоговый орган по месту жительства необходимо не позднее 30 апреля, а уплатить исчисленный в декларации налог на доходы физических лиц (НДФЛ) — не позднее 15 июля 2026 года.

Представить налоговую декларацию 3-НДФЛ необходимо тем, кто получил доход от продажи имущества, находившегося в собственности менее минимального срока владения, от сдачи квартир и иного движимого и недвижимого имущества в аренду, от выигрыша небольшой суммы в лотереи (от 4000 до 15 000 рублей), а также получил дорогие подарки не от близких родственников или получал доход от зарубежных источников.

Также декларацию о доходах необходимо представить индивидуальным предпринимателям, нотариусам, занимающимся частной практикой, адвокатам и другим лицам, занимающиеся частной практикой.

В случае, если налоговый агент (например, работодатель или лотерейная компания) не удержал налог, но сообщил об этом в налоговый орган, налоговая сама направит уведомление на уплату НДФЛ. В этом случае оплатить налог по такому уведомлению нужно будет не позднее 1 декабря 2026 года.

Декларацию необходимо представить в налоговый орган по месту учёта любым удобным способом: лично, почтовым отправлением, через МФЦ. Проще всего это сделать с помощью сервиса ФНС России «Личный кабинет налогоплательщика для физических лиц», где большая часть данных уже предзаполнена. Сервис автоматически подгружает в декларацию персональные данные о налогоплательщике, сведения о полученных доходах и уплаченного НДФЛ, необходимые для оформления вычетов, что позволит избежать ошибок при заполнении.

За нарушение сроков представления декларации и уплаты налога законодательством предусмотрена ответственность в виде штрафов и начисления пени.

Предельный срок подачи декларации 30 апреля 2026 года не распространяется на получение налоговых вычетов. В этом случае направить декларацию можно в любое время в течение года.

Пресс-служба

УФНС России по Тверской области

27.02.2026 г.

УФНС России по Тверской области сообщает о прекращении приёма и обслуживания налогоплательщиков в трёх обособленных подразделениях

Управление Федеральной налоговой службы по Тверской области сообщает о проведении очередного этапа модернизации организационной структуры налоговых органов. С 1 апреля 2026 года обособленные подразделения ведомства в г. Конаково, г. Нелидово и г. Осташков прекращают приём и обслуживание налогоплательщиков.

Прекращение деятельности обособленных подразделений не приведет к снижению доступности получения государственных услуг, предоставляемых налоговыми органами.

Приоритетным способом взаимодействия становятся электронные сервисы, которые позволяют получать государственные услуги, не выходя из дома, в режиме 24/7. На официальном сайте nalog.gov.ru их представлено более 70, включая самые востребованные – «Личный кабинет налогоплательщика для физических лиц», «Личный кабинет индивидуального предпринимателя», «Личный кабинет налогоплательщика юридического лица». Получить государственные услуги налоговой службы в электронном виде можно и через Единый портал госуслуг.

Для тех, кто предпочитает получать услуги офлайн, сохраняется возможность обратиться в ближайшие многофункциональные центры (МФЦ). Между УФНС России по Тверской области и ГАУ «МФЦ» Тверской области заключено соглашение о взаимодействии, в рамках которого специалисты центров предоставляют 35 видов налоговых услуг (получение справок, подача деклараций 3-НДФЛ, заявлений на льготы, получение налогового уведомления и др.).

Также граждане могут обращаться в любое другое обособленное подразделение УФНС Тверской области, где обслуживание ведется по экстерриториальному принципу — независимо от места регистрации.

Кроме того, получить консультацию налогоплательщики могут по бесплатному телефону Единого контакт-центра ФНС России 8-800-222-22-22.

Пресс-служба

УФНС России по Тверской области

20.02.2026 г.

УФНС России по Тверской области напоминает, что 1 января стартовала кампания по декларированию гражданами доходов, полученных в 2025 году

Текст: Управление Федеральной налоговой службы по Тверской области информирует, что 1 января 2026 года стартовала ежегодная декларационная кампания по налогу на доходы физических лиц, в ходе которой налогоплательщики в срок до 30 апреля 2026 года должны отчитаться о доходах, полученных в 2025 году.

Отчитаться о доходах необходимо, если в 2025 году налогоплательщик:

1) продал недвижимость, которая была в собственности менее 5 лет;

2) продал автотранспортное средство, которое было в собственности менее 3 лет;

3) сдавал имущество в аренду или получал доход от зарубежных источников;

4) получил выигрыш в лотереи от 4 до 15 тысяч рублей;

Предельный срок подачи декларации по форме 3-НДФЛ — 30.04.2026 не распространяется на декларации, в которых заявлены только налоговые вычеты. Такую декларацию можно представить в налоговый орган в любое время в течение трех лет после истечения года, в котором понесены расходы.

15.01.2026 г.

Стартовала декларационная кампания 2026 года

Представить налоговую декларацию по форме 3-НДФЛ о доходах, полученных в 2025 году, необходимо не позднее 30 апреля 2026 года.

Обязанность по декларированию доходов возникает при продаже недвижимого имущества, находившегося в собственности менее минимального срока владения, получении дорогостоящих подарков не от близких родственников, выигрышей в лотереях, доходов от сдачи имущества в аренду, а также доходов, полученных из источников за пределами Российской Федерации.

Декларацию 3-НДФЛ также представляют индивидуальные предприниматели, нотариусы, занимающиеся частной практикой, адвокаты, учредившие адвокатские кабинеты, и иные лица, обязанные отчитаться о полученных доходах.

Уплатить НДФЛ, исчисленный в декларации, необходимо не позднее 15 июля 2026 года.

Подать декларацию требуется и в случаях, когда при выплате дохода налоговый агент не удержал НДФЛ и не сообщил об этом в налоговый орган. Если налоговый агент выполнил обязанность по уведомлению, налоговый орган направит налогоплательщику налоговое уведомление, на основании которого уплатить НДФЛ необходимо не позднее 1 декабря 2026 года.

Представить декларацию по форме 3-НДФЛ можно с помощью сервиса ФНС России «Личный кабинет налогоплательщика для физических лиц», через портал Госуслуг, лично в налоговый орган, в МФЦ или по почте.

Для декларирования доходов, полученных в 2025 году, будет действовать форма налоговой декларации 3-НДФЛ, утвержденная приказом ФНС России от 20.10.2025 № ЕД-7-11/913@.

За нарушение сроков представления декларации и уплаты налога законодательством предусмотрена ответственность в виде штрафов и начисления пени.

Предельный срок подачи декларации 30 апреля 2026 года не распространяется на получение налоговых вычетов. В этом случае направить декларацию можно в любое время в течение года.

Пресс-служба

УФНС России по Тверской области

18.12.2026 г.

С 2026 года единым документом о постановке на учет в налоговом органе станет выписка из реестра

С 1 января 2026 года свидетельство о постановке на учет в налоговом органе упраздняется. Для физических лиц подтверждать постановку на учет будет выписка из Единого государственного реестра налогоплательщиков (ЕГРН). Выданные ранее свидетельства менять не придется, они сохраняют свою силу.

Электронная выписка из ЕГРН содержит данные о фамилии, имени, отчестве, дате рождения идентифицируемого лица и ИНН. Она подписывается усиленной квалифицированной электронной подписью и равнозначна выписке на бумаге, подписанной собственноручной подписью должностного лица и заверенной печатью налогового органа.

Упраздняются также уведомления о постановке на учет или снятии с учета, направляемые организациям, индивидуальным предпринимателям и физическим лицам.

Наряду с выпиской из ЕГРН, постановку на учет или снятие с учета в налоговом органе будут подтверждать выписка из ЕГРЮЛ (Единого государственного реестра юридических лиц), выписка из государственного реестра аккредитованных филиалов, представительств иностранных юридических лиц и выписка из ЕГРИП (Единого государственного реестра индивидуальных предпринимателей).

По итогам процедур постановки на учет или снятия с учета в налоговом органе, начатых до 1 января 2026 года и не законченных по состоянию на эту дату, вместо свидетельств и уведомлений будут выдаваться выписки.

Пресс-служба

УФНС России по Тверской области

22.10.2025 г.

С 1 ноября 2025 года начнет действовать внесудебный порядок взыскания налоговой задолженности с физических лиц

С 1 ноября 2025 года налоговая задолженность с физических лиц, не являющихся индивидуальными предпринимателями, взыскивается во внесудебном порядке.

Нововведения касаются следующих долгов:

— по налогам, которые граждане сами рассчитывают и указывают в декларациях (например, налог на доходы физических лиц (НДФЛ));

— по налогам, которые начисляет налоговый орган (налог на имущество, земельный и транспортный налоги, НДФЛ, неудержанный работодателем, и с доходов по вкладам);

— по налогам, доначисленным в ходе камеральных проверок.

Это касается и тех лиц, которые были индивидуальными предпринимателями, но на дату решения о взыскании утратили данный статус.

При наличии задолженности налоговая служба отправит уведомление через «Личный кабинет налогоплательщика для физических лиц», портал Госуслуг, а при невозможности – заказным письмом по почте.

В течение 30 дней гражданин имеет возможность направить возражение в виде заявления о перерасчете суммы налога в налоговый орган по месту учета или жалобу в вышестоящий налоговый орган. Если возражений не поступило, инспекция вправе списать средства с расчетного счета налогоплательщика, а при их недостатке — ограничить доступ к счету и передать дело судебным приставам. В случае, если налогоплательщик не согласен с суммой долга, процедура взыскания проходит в судебном порядке, а эта сумма временно исключается из общей задолженности.

Внесудебный порядок взыскания налоговой задолженности имеет ряд преимуществ для граждан: нет расходов на судебные пошлины, упрощена процедура подачи жалоб через сервисы ФНС России и Госуслуги, возможность оспорить долг в суде, если есть сомнения в правильности расчетов.

Пресс-служба

УФНС России по Тверской области

21.10.2025г.

В обособленных подразделениях налоговых органов Тверской области пройдут Дни открытых дверей

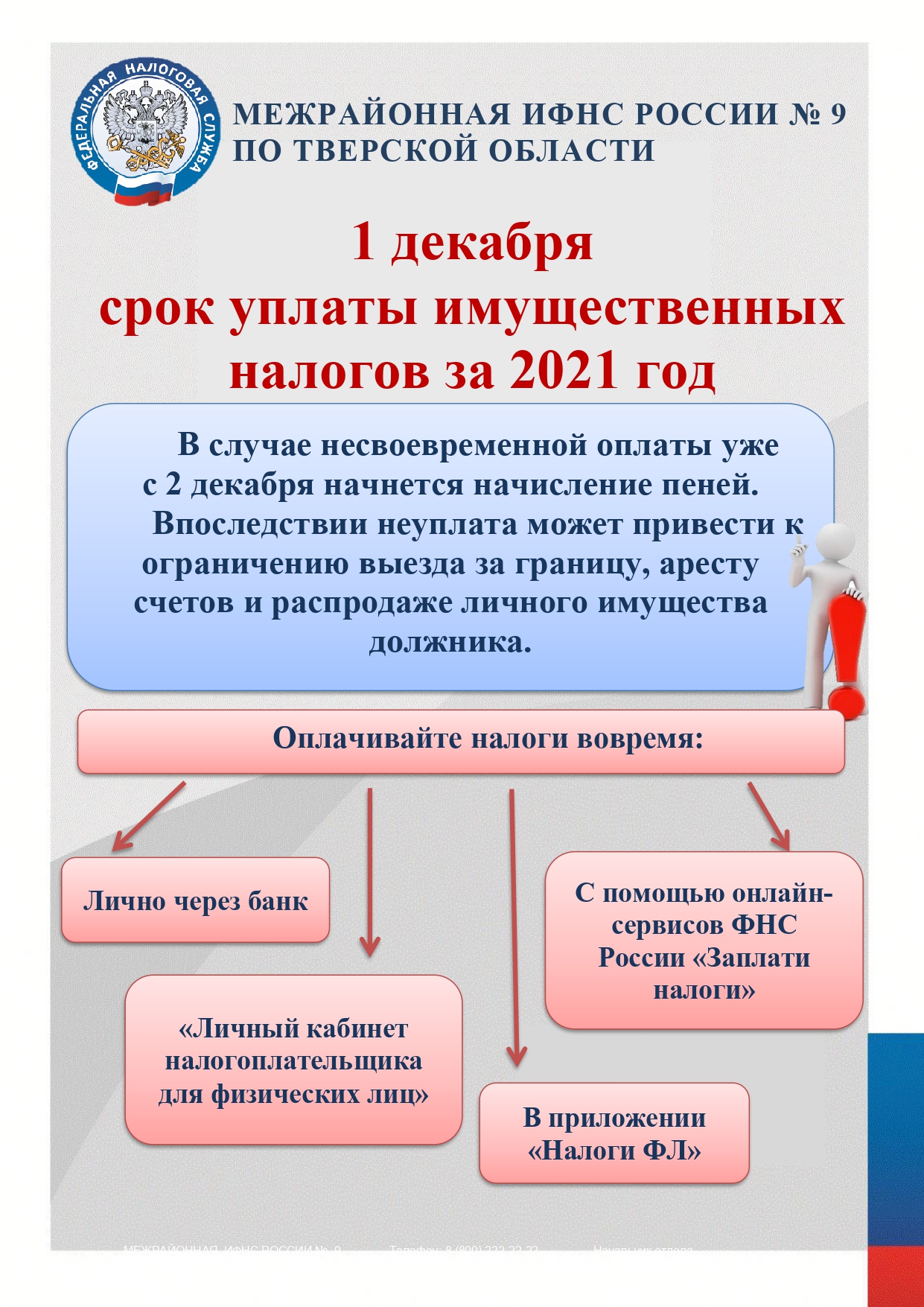

30 октября и 1 декабря 2025 года во всех обособленных подразделениях налоговых органов Тверской области пройдет региональная акция ‒ День открытых дверей для налогоплательщиков-физических лиц по уплате имущественных налогов, а также налога на доходы физических лиц (НДФЛ). Режим работы налоговых органов в эти дни с 9:00 до 20:00.

Специалисты налоговой службы ответят на вопросы граждан по теме налогообложения имущества, банковских вкладов, расскажут, как удобнее заплатить налоги, как проверить правильность их расчета, что делать, если в уведомлении обнаружена недостоверная информация, в каких случаях гражданам не направляются уведомления об уплате имущественных налогов и др.

Сотрудники налоговых органов ознакомят посетителей с сервисом налоговой службы, информирующим о ставках и льготах, в том числе для участников специальной военной операции, применяемых в конкретном муниципальном образовании.

В случае необходимости в операционных залах налоговых органов можно получить дубликат налогового уведомления, а также подписаться на бесплатные ежеквартальные уведомления от ФНС России о сумме налоговой задолженности.

При наличии документа, удостоверяющего личность, все желающие смогут пройти процедуру регистрации в электронном сервисе ФНС России «Личный кабинет налогоплательщика для физических лиц», который позволяет дистанционно получать актуальную информацию об объектах налогообложения, о суммах начисленных налогов и производить их уплату в режиме онлайн.

Срок уплаты налогов на имущество и НДФЛ за 2024 год истекает 1 декабря 2025 года.

26.06.2025 г.

В преддверии отпуска убедитесь в отсутствии задолженности по налогам

Управление Федеральной налоговой службы по Тверской области рекомендует жителям региона при планировании отпуска убедиться в отсутствии задолженности по налогам.

Наличие задолженность по налогам приведёт к негативным последствиям в виде взыскания сумм в судебном порядке с удержанием долга с банковских счетов, с заработной платы, запрета на регистрационные действия в отношении имущества, ограничения выезда за пределы Российской Федерации.

Получить актуальную информацию о наличии или отсутствии задолженности по налогам в режиме онлайн, а также уплатить ее можно с помощью сервиса «Личный кабинет налогоплательщика для физических лиц» и мобильного приложения «Налоги ФЛ», Единого портала государственных и муниципальных услуг, а также сервиса «Банк данных исполнительных производств» на сайте ФССП России (в случае взыскания через судебных приставов).

Уплатить налоги за несовершеннолетних детей родители могут в своём «Личном кабинете налогоплательщика для физических лиц» с помощью вкладки «Семейный доступ». Для этого необходимо нажать кнопку «Добавить пользователя», ввести логин (ИНН) личного кабинета ребёнка и нажать кнопку «Отправить запрос». Далее следует перейти в его личный кабинет и подтвердить свой запрос.

Узнать о задолженности по налогам также можно обратившись в любой налоговой орган или отделение МФЦ.

Кроме того, у налоговых органов реализована возможность информировать налогоплательщиков о наличии задолженности по СМС или с помощью сообщений на электронную почту при условии представления письменного согласия налогоплательщика на такое оповещение. Представить согласие можно в электронной форме по телекоммуникационным каналам связи, через «Личный кабинет налогоплательщика для физических лиц», либо на бумажном носителе лично или по почте. Рассылка сообщений о наличии задолженности осуществляется не чаще 1 раза в квартал. Такой формат информирования позволяет налогоплательщику своевременно отслеживать текущее состояние расчетов по уплате обязательных платежей и не допускать начисление пеней.

20.06.2025 г.

В качестве самозанятых в Тверской области зарегистрировано 90 тысяч граждан

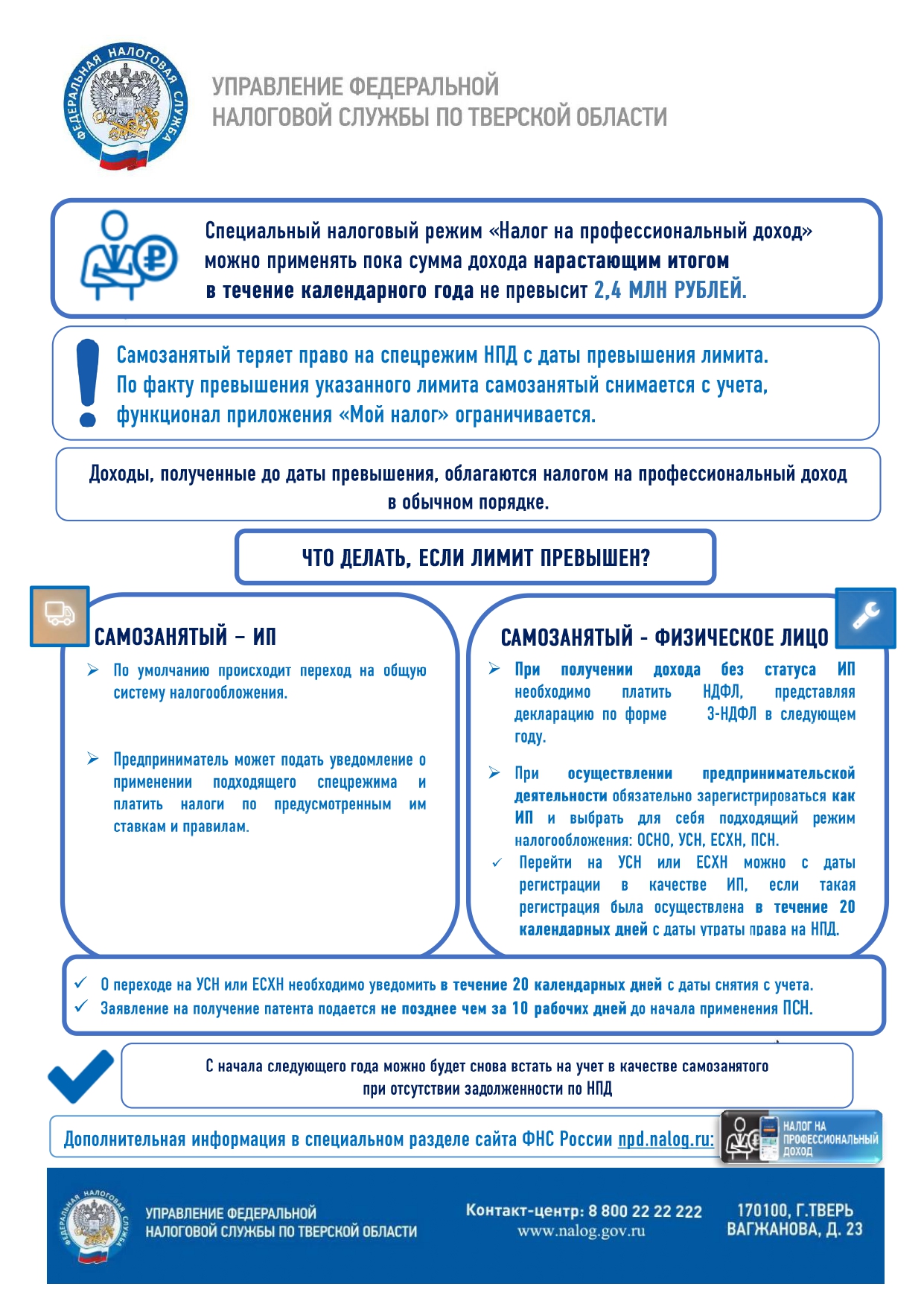

Для тех, кто давно мечтал о собственном деле, самозанятость – это отличный старт. Основная идея создания налогового режима в том, чтобы позволить самозанятым сразу начинать бизнес легально и прозрачно. В Тверской области, в настоящее время, зарегистрировано 90 тысяч самозанятых, которыми заявлено более 34 млрд рублей доходов со средним чеком около 1,6 тысяч рублей.

Одним из основных критериев для применения налога на профессиональный доход (НПД) — это отсутствие наемных сотрудников. Предельный доход самозанятого должен составлять не более 2,4 млн рублей в год. Этот налоговый режим не предусматривает представления налоговых деклараций и отчетности, не требует применения контрольно-кассовой техники (ККТ), у налогоплательщика отсутствует обязанность уплачивать страховые взносы. При этом стать самозанятым достаточно просто: регистрация через Личный кабинет самозанятого на сайте ФНС России или приложение «Мой налог». Ставка налога составляет 4% — с доходов от физических лиц и 6% — с доходов от юридических лиц и ИП.

Самозанятые отмечают удобство работы с приложением «Мой налог»: с помощью него можно выдавать чеки клиентам, их не надо распечатывать, можно считывать информацию через QR-код, отправить покупателю через любой мессенджер или по почте, прием платежей осуществляется как наличными денежными средствами, так и на любую дебетовую карту. При этом в качестве налогооблагаемого дохода будут учитываться только те поступления на карту, которые самозанятый указывает в качестве дохода от своей деятельности.

Плательщику налога на профессиональный доход рассчитывать свой налог самостоятельно не надо. Расчёт формируется автоматически через приложение «Мой налог». Как только самозанятый оформит чек через это приложение, сумма дохода попадает в налоговую базу. По итогам каждого месяца, не позднее 12-го числа месяца, следующего за отчётным, налогоплательщик будет получать уведомление об уплате налога с указанием реквизитов. Для удобства в приложении можно привязать банковскую карту, для автоматического списывания налога. Срок уплаты налога на профессиональный доход – не позднее 28 числа месяца, следующего за отчётным. Если 28 число выпадает на праздник или выходной день, то срок уплаты налога переносится на первый рабочий день.

06.05.2025 г.

07.04.2025 г.

Участились случаи мошенничества, связанные с электронной записью

на прием в налоговые органы

УФНС России по Тверской области предупреждает об участившихся случаях мошеннических звонков гражданам.

Под предлогом подтверждения или уточнения записи на прием в обособленные подразделения Тверской области злоумышленники, представляясь сотрудниками службы, пытаются получить доступ к паспортным данным граждан и другим конфиденциальным сведениям (ИНН, СНИЛС).

УФНС России по Тверской области обращает внимание, что специалисты налоговых органов не запрашивают персональные данные, не осуществляют запись на прием в налоговый орган по телефону, не запрашивают коды и не просят перейти по ссылкам, ведущим на сторонние сайты.

Налогоплательщик записывается на прием в налоговый орган самостоятельно, используя электронный сервис ФНС России «Онлайн – запись на прием в инспекцию». Для записи достаточно ввести фамилию, имя и электронную почту гражданина, выбрать обособленное подразделение, услугу и удобное время для посещения. Далее на указанный адрес электронной почты придет уведомление о подтверждении записи. Обращаем внимание, что указанный сервис предназначен только для самостоятельной записи на прием и не запрашивает код подтверждения из Госуслуг или из других электронных ресурсов.

В случае сомнений в подлинности звонка следует обратиться в налоговый орган лично или по телефонам, указанным в разделе «Контакты» на сайте ФНС России, или по номеру Контакт-центра налоговой службы: 8-800-222-22-22.

11.03.2025 г.

14.02.2025 г.

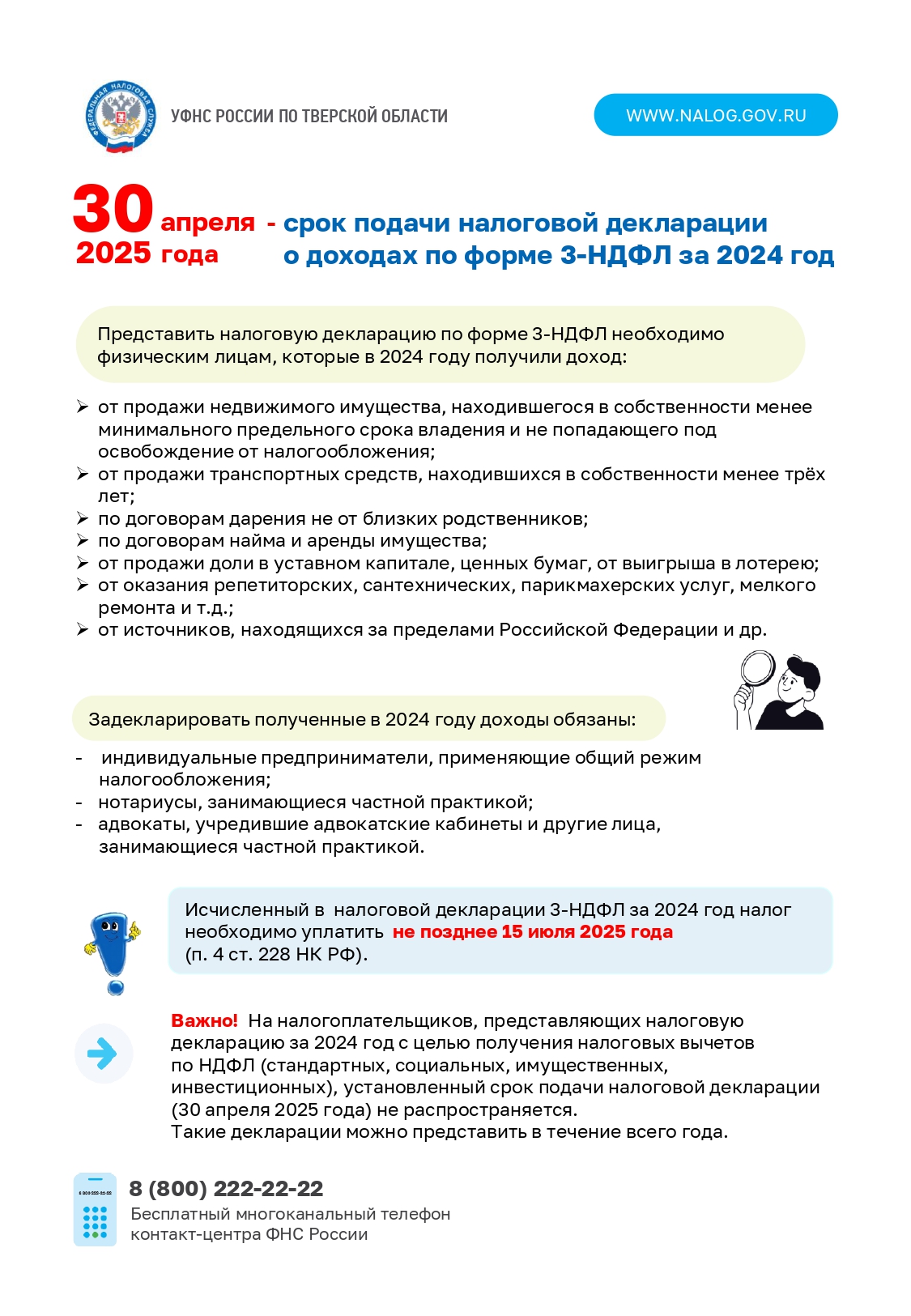

Более 10 тысяч деклараций о доходах физических лиц представили налогоплательщики региона за январь

За январь 2025 года в налоговые органы Тверской области представлено более 10 тысяч деклараций о доходах физических лиц за 2024 год, из них 90% поступило через сервис ФНС России «Личный кабинет налогоплательщика для физических лиц».

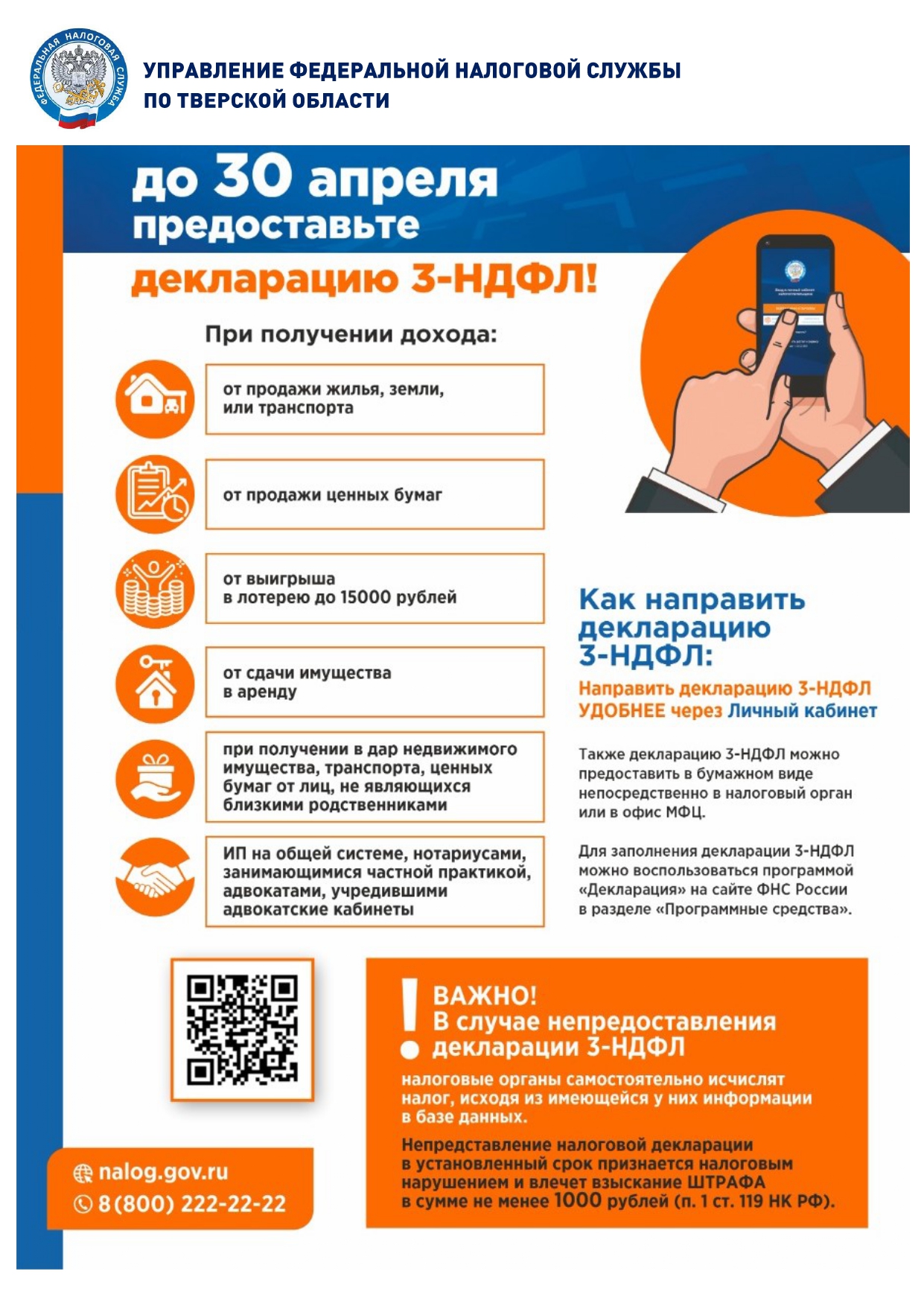

Чаще всего жители региона декларируют полученные средства от продажи имущества или от сдачи жилья в аренду. На сегодняшний день 350 налогоплательщиков-физических лиц отчитались о доходах, общая сумма налога, подлежащего уплате в бюджет составила более 22 млн рублей. Представить декларацию по форме 3-НДФЛ следует не позднее 30 апреля 2025 года.

Сделать это необходимо, если гражданин продал недвижимость, находившуюся в собственности меньше минимального срока владения, получил дорогие подарки не от близких родственников, выиграл в лотерею, сдавал в аренду имущество или получал доход от зарубежных источников.

При этом в случае продажи недвижимого имущества на сумму до 1 млн рублей, а иного имущества (транспортные средства, гаражи и прочее) — до 250 тыс. рублей в год, налогоплательщику больше не нужно сдавать декларацию 3-НДФЛ.

Отчитаться о доходах за 2024 год также должны индивидуальные предприниматели, нотариусы, занимающиеся частной практикой, адвокаты, учредившие адвокатские кабинеты, и другие лица.

Оплатить налог, исчисленный в декларации, необходимо не позднее 15 июля 2025 года. За нарушение сроков подачи декларации и уплаты налога на доходы физических лиц налогоплательщика могут привлечь к ответственности в виде штрафа и пени.

Представить декларацию можно в налоговый орган или в МФЦ. Проще и удобнее заполнить декларацию и отправить ее онлайн через сервис «Личный кабинет налогоплательщика для физических лиц» или посредством портала Госуслуг.

На граждан, представляющих налоговую декларацию за 2024 год исключительно с целью получения налоговых вычетов, установленный срок подачи декларации – 30 апреля 2025 года — не распространяется.

14.02.2025 г.

.jpg)

В Тверской области число несовершеннолетних самозанятых

превысило 3,5 тысячи

Общее количество несовершеннолетних самозанятых в Тверском регионе по состоянию на начало 2025 года превысило 3,5 тысячи человек. В 2024 году 2009 несовершеннолетних граждан зарегистрировались в качестве самозанятых. По сравнению с 2023 годом произошел рост более чем в 2 раза.

«Налог на профессиональный доход» действует в регионе с 1 июля 2020 года. Огромный плюс самозанятости — простота регистрации. Не нужно никуда ходить, отправлять заявления или платить госпошлину. Стать самозанятым можно с помощью телефона буквально за 10 минут, используя приложение «Мой налог“. Преимуществом режима является отсутствие необходимости вести отчётность и заполнять налоговые декларации, а также сокращение расходов на налоги (минимальная ставка 4%). Подростков привлекает возможность зарегистрировать свой бизнес и вести деятельность с 14 лет на простых и понятных для них условиях. Важен тот факт, что для ведения деятельности самозанятому достаточно иметь только телефон с выходом в интернет», — разъяснила заместитель Управления Федеральной налоговой службы по Тверской области Наталья Карнаухова.

Она добавила, что на данный момент среди популярных сфер деятельности у молодежи — фото/видеосъемка, копирайтинг, оказание косметических услуг, онлайн-услуги на цифровых платформах, продвижение товаров в социальных сетях.

Молодое поколение хочет быть финансово независимым и иметь возможность решать свои вопросы самостоятельно, а трудоустроиться официально без опыта работы до 18 лет сложно, и в этом вопросе режим самозанятости может помочь.

Всего в Тверской области более 81 тысячи самозанятых граждан. За все время существования налога на профессиональный доход жители региона, находящиеся на этом режиме, совершили продажи более чем на 29 млрд рублей, с начала проекта сформировали около 17 млн чеков. На сегодня сумма среднего чека составляет 1738 рублей.

21.01.2025 г.

Изменения по стандартным налоговым вычетам с 2025 года

С 1 января 2025 года увеличен налоговый вычет на второго ребенка – 2 800 рублей, на третьего и последующего – 6 000 рублей, а также предельный размер дохода для вычетов на детей – 450 тысяч рублей, ранее он составлял 350 тысяч рублей, а дополнительный вычет за ребенка-инвалида, находящегося на обеспечении опекуна, попечителя, приемного родителя, его супруга (супруги) — до 12 тысяч рублей.

Также появился новый стандартный налоговый вычет по налогу на доходы физических лиц (НДФЛ). Он предусмотрен для тех граждан, которые впервые прошли испытания комплекса «Готов к труду и обороне» (ГТО) для своего возраста или подтвердили знак отличия, который получали ранее. Размер вычета составляет 18 тысяч рублей в год. Это сумма, которая освобождается от НДФЛ. На руки работник получит 2 340 рублей, сэкономленных на «вычете по ГТО». Обязательным условием является то, что гражданин в этом же году должен пройти диспансеризацию.

17.01.2025 г.

Об изменениях по НДФЛ в 2025 году

С 1 января 2025 года действуют новые прогрессивные ставки по налогу на доходы физических лиц (п.36 Федерального закона от 12.07.2024 № 176-ФЗ).

Их размер зависит от величины и вида полученного налогоплательщиком дохода. Теперь ставка 13% будет актуальна только для тех, кто зарабатывает до 2,4 млн рублей в год.

К основным доходам физлиц (например, зарплате), которые ранее облагались по ставкам 13%, 15%, применяется новая прогрессивная шкала. В зависимости от величины таких доходов (совокупности налоговых баз) размер ставки составляет:

- 13% — к части доходов, не превышающей 2,4 млн рублей;

- 15% — к части доходов, превышающей 2,4 млн рублей, но не более 5 млн рублей;

- 18% — к части доходов, превышающей 5 млн рублей, но не более 20 млн рублей;

- 20% — к части доходов, превышающей 20 млн рублей, но не более 50 млн рублей;

- 22% — к части доходов, превышающей 50 млн рублей.

Ставки 13% с доходов до 5 млн рублей и 15% свыше 5 млн рублей остаются для зарплат, в части районных коэффициентов и надбавок, и выплат участникам СВО.

По доходам, облагаемым по ставкам 9%, 30%, 35%, изменений нет.

Повышенные ставки применяются не ко всему доходу, а лишь к сумме превышения. Для отдельных видов доходов физлиц также изменен порядок налогообложения. Например, для дивидендов и процентов по вкладам ставку 15% применят, если доход составит 2,4 млн рублей и более в год.

26.12.2024 г.

Рекомендуем гражданам Тверской области встретить год без налоговых долгов

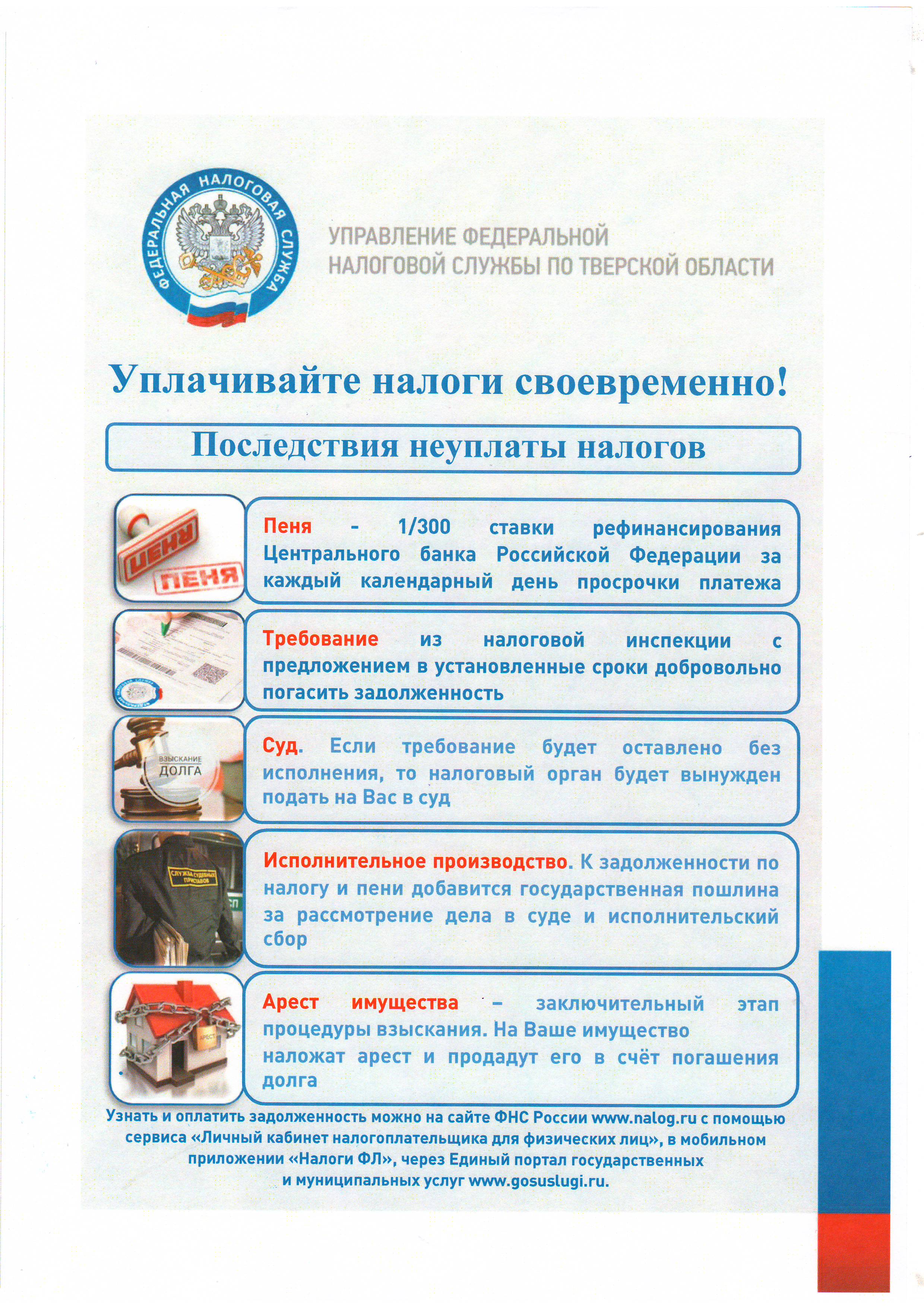

До нового года осталось меньше недели. УФНС России по Тверской области рекомендует проверить свое состояние расчетов с бюджетом и, при наличии задолженности, самостоятельно произвести ее уплату. Срок своевременной уплаты физическими лицами имущественных налогов за 2023 год истек 2 декабря 2024 года.

Налогоплательщики, вовремя не уплатившие имущественные налоги, автоматически перешли в категорию должников. С 3 декабря на неуплаченную сумму налога ежедневно начисляются пени, следовательно, ежедневно растет сумма задолженности.

В отношении налогоплательщика, не исполнившего свои обязанности по уплате налогов, начинается процедура принудительного взыскания задолженности, в том числе и в судебном порядке.

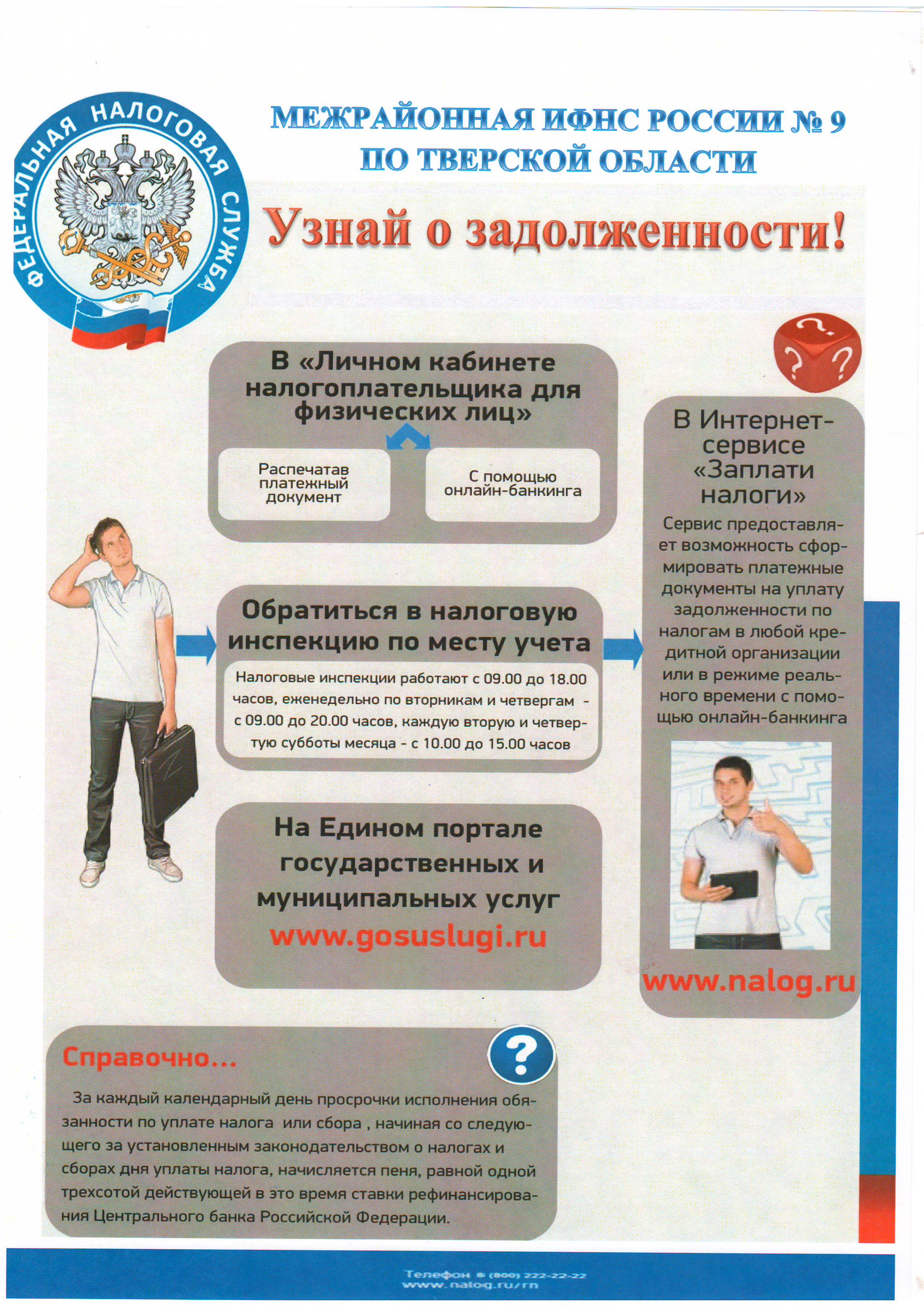

Самым удобным и простым способом узнать о сумме налоговой задолженности и оплатить ее, в случае наличия, является сервис сайта ФНС России «Личный кабинет налогоплательщика для физических лиц». В Личном кабинете можно проконтролировать поступление денежных средств.

Также узнать долги по налогам можно следующими способами:

— с помощью портала госуслуг;

— лично или через представителя по доверенности в отделениях МФЦ или в любом обособленном подразделении Управления ФНС России по Тверской области.

Уплатить налоговую задолженность можно через отделения банков, их терминалы и банкоматы или почтовые отделения. Налогоплательщик может воспользоваться электронными сервисами «Уплата налогов и пошлин», «Личный кабинет налогоплательщика для физических лиц» на сайте ФНС России или Единым порталом государственных и муниципальных услуг (ЕПГУ).

Обращаем внимание, что сотрудники налоговых органов не разносят документы, содержащие сведения о задолженности, по квартирам. Направление такой информации на адрес электронной почты и осуществление смс-рассылки производится только при наличии согласия налогоплательщика. Подробно с сервисом «Информирование о задолженности» можно ознакомиться здесь.

УФНС России по Тверской области призывает налогоплательщиков быть внимательными и не переходить по подозрительным ссылкам, а при столкновении с мошенниками — обращаться в правоохранительные органы

Вопросы о наличии налоговой задолженности, а также ее уплате, можно задать по бесплатному номеру Единого – контакт центра ФНС России — 8 — 800 -222 -22 -22.

01.11.2024 г.

В обособленных подразделениях налоговых органов по Тверской области пройдет День открытых дверей

31 октября во всех обособленных подразделениях налоговых органов Тверской области пройдет региональная акция ‒ День открытых дверей для налогоплательщиков-физических лиц по уплате имущественных налогов, а также налога на доходы физических лиц (НДФЛ). Режим работы налоговых органов с 09:00 до 20:00.

Специалисты налоговой службы ответят на вопросы граждан по теме налогообложения имущества, банковских вкладов, расскажут, как удобнее заплатить налоги, как проверить правильность их расчета, что делать, если в уведомлении обнаружена недостоверная информация, в каких случаях гражданам не направляются уведомления об уплате имущественных налогов и НДФЛ.

Сотрудники налоговых органов расскажут о том, какие ставки и льготы применяются в конкретном муниципальном образовании, в частности, какие налоговые льготы действуют для участников специальной военной операции, ответят на другие вопросы граждан по теме налогообложения имущества.

В случае необходимости в операционных залах налоговых органов можно будет получить дубликат налогового уведомления.

Посетители также смогут подписаться на бесплатные ежеквартальные уведомления от ФНС России о сумме налоговой задолженности.

При наличии документа, удостоверяющего личность, все желающие смогут пройти процедуру регистрации в электронном сервисе ФНС России «Личный кабинет налогоплательщика для физических лиц», который позволяет дистанционно получать актуальную информацию об объектах налогообложения, о суммах начисленных налогов и производить их уплату в режиме «онлайн», проконсультироваться о возможности получения налогового уведомления на Госуслугах.

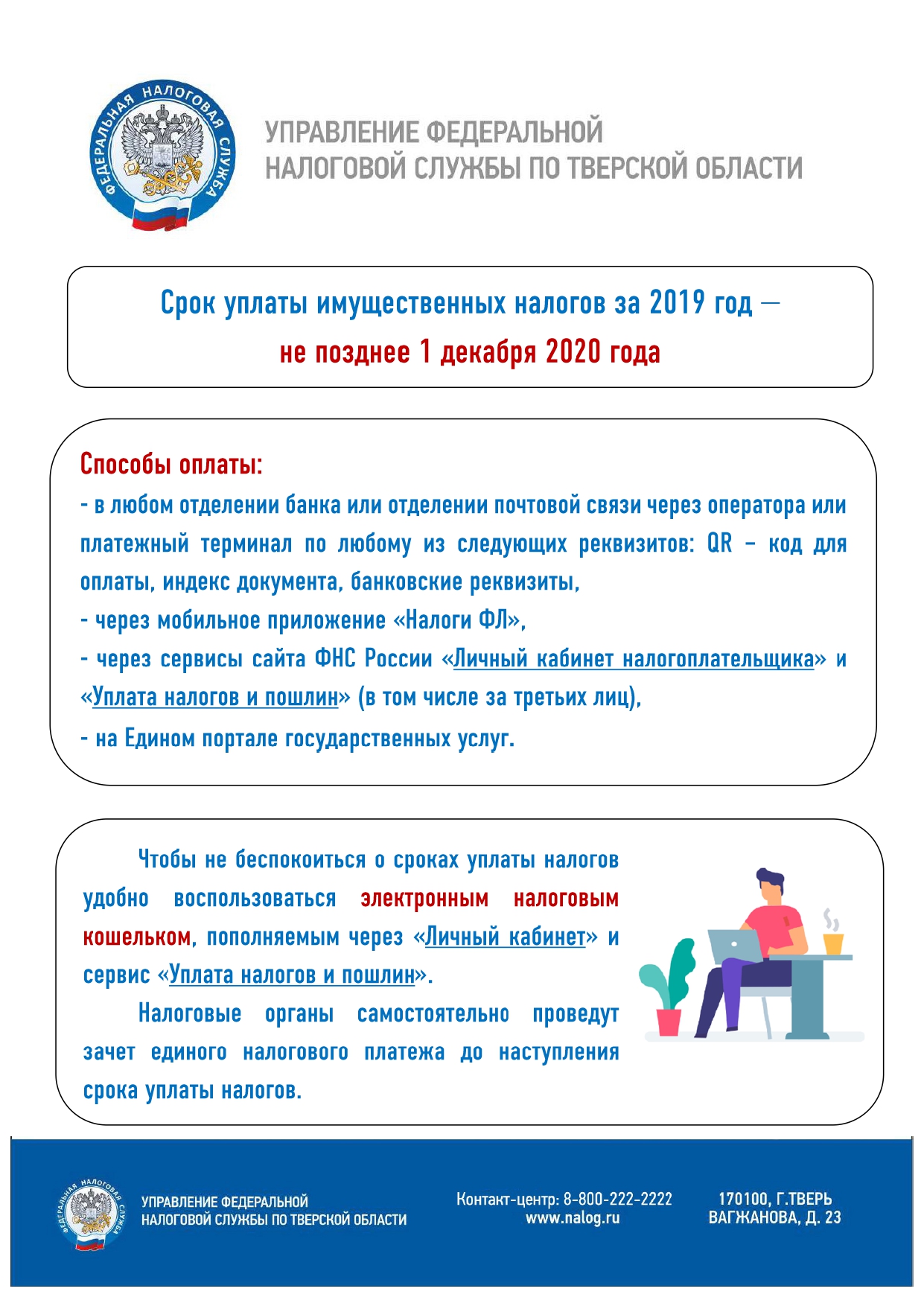

Срок уплаты налогов на имущество и НДФЛ за 2023 год истекает 2 декабря 2024 года.

14.10.2024 г.

.jpg)

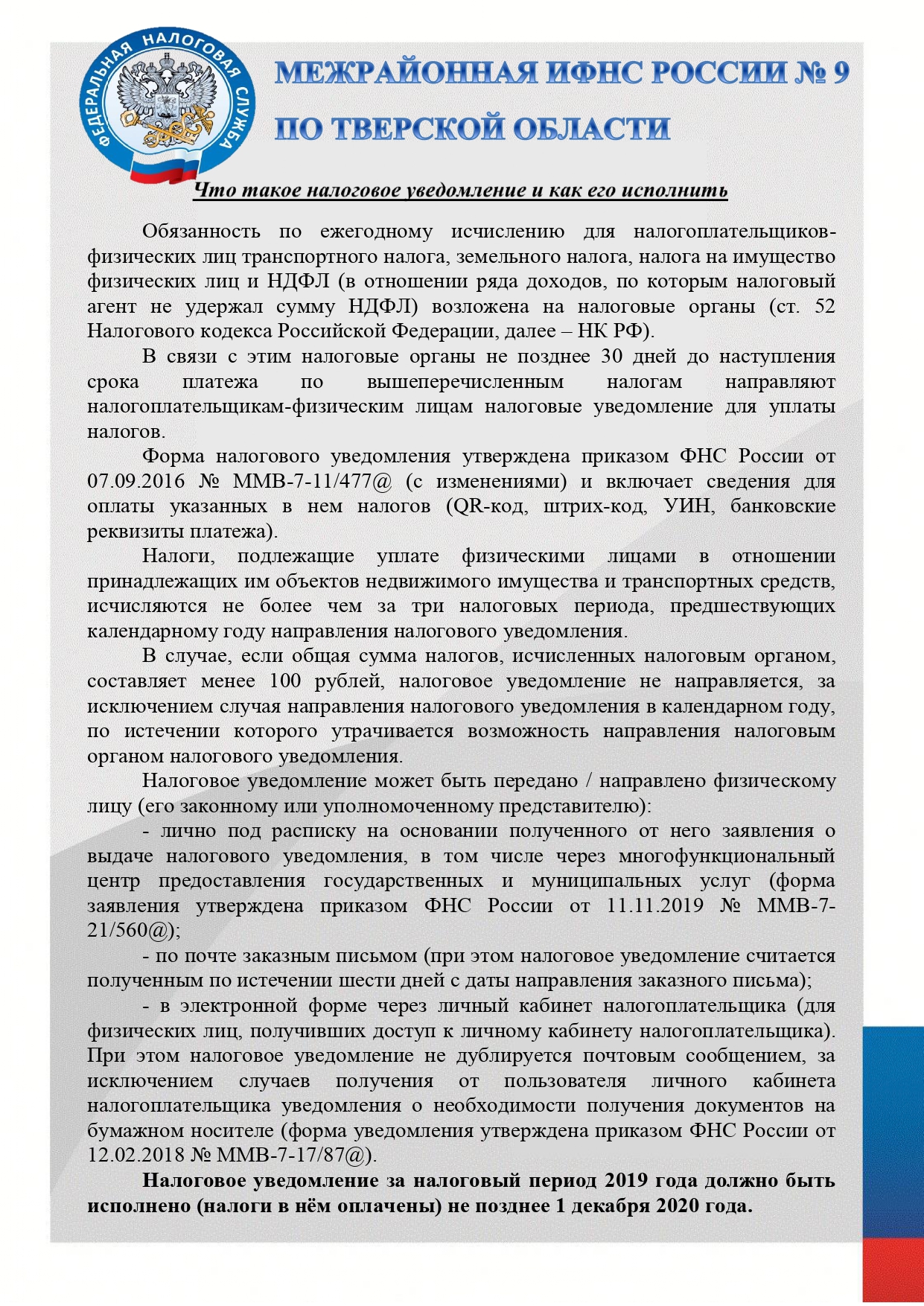

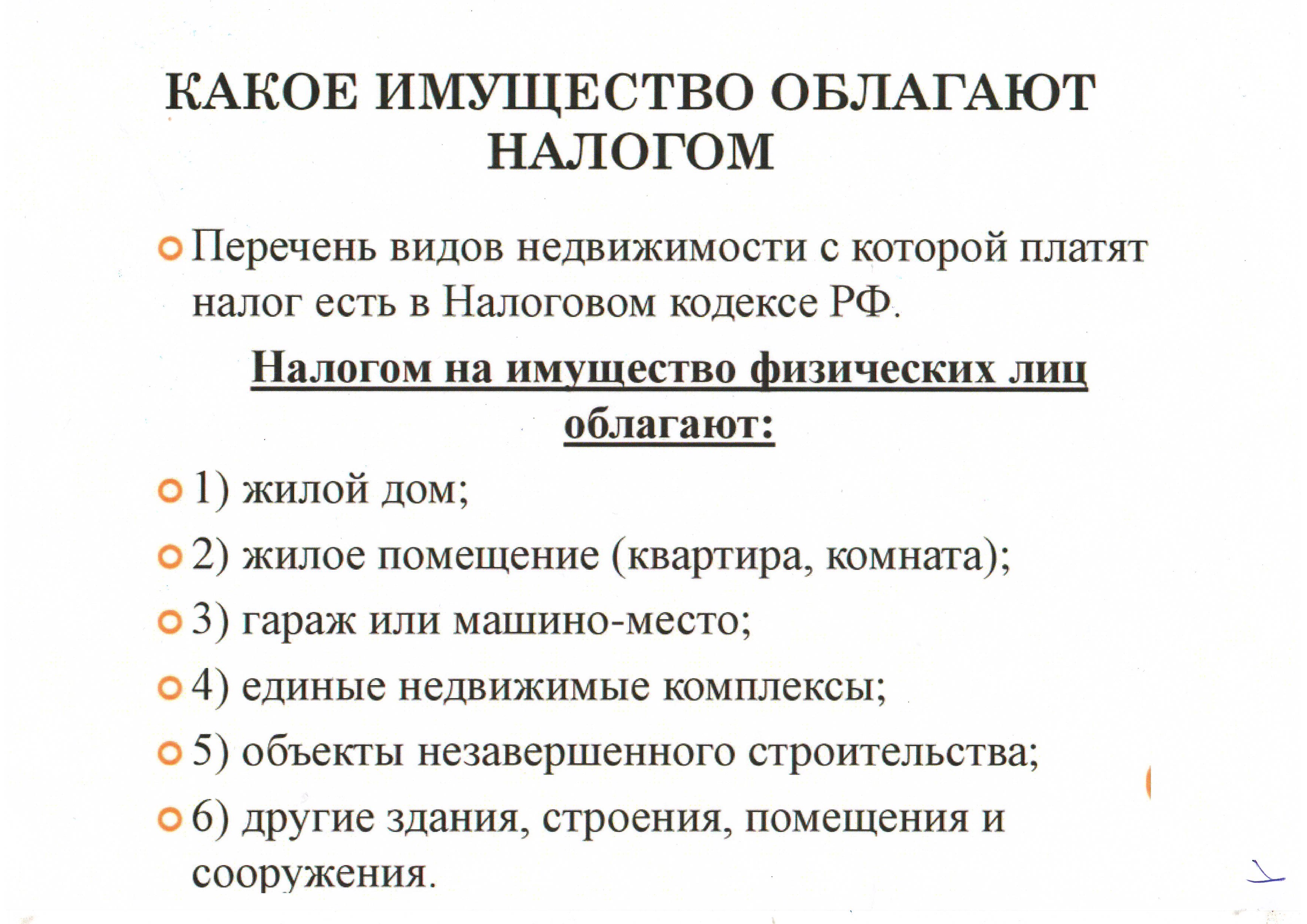

Управление Федеральной налоговой службы по Тверской области продолжает рассылку налоговых уведомлений на уплату имущественных налогов за 2023 год, которые направляются не позднее, чем за 30 дней до наступления срока платежа (в 2024 году – 2 декабря 2024 года).

Налоговые уведомления не направляются по почте в следующих случаях:

— Если у вас есть налоговые льготы, вычеты или иные установленные законодательством основания, полностью освобождающие вас от уплаты налога.

— Если общая сумма налогов составляет менее 300 рублей, за исключением случаев, предусмотренных п. 4 ст. 52 Налогового кодекса Российской Федерации.

— Если вы являетесь пользователем Личного кабинета налогоплательщика и не направили заявление о получении документов в бумажном виде.

— Если вы направили уведомление о необходимости получения документов от налоговых органов в электронной форме через личный кабинет на едином портале государственных и муниципальных услуг (ЕПГУ).

Получить налоговое уведомление можно лично в любом налоговом органе или филиале МФЦ. Пользователям Личного кабинета налогоплательщика для физических лиц уведомление направлено в электронном виде.

УФНС России по Тверской области обращает внимание налогоплательщиков, что налоговая служба не разносит налоговые уведомления по квартирам, не направляет их службой курьерской доставки и не просит код доступа из смс-сообщения для подтверждения доставки или отказа от получения заказного письма.

02.10.2024 г.

В Тверской области идет рассылка уведомлений на уплату имущественных налогов

«Продолжается массовая рассылка уведомлений по уплате налогов на имущество физических лиц. Они направляются собственникам земли, имущества и транспорта. Впервые в этом году в налоговые уведомления включен налог с дохода по банковским вкладам за 2023 год. При этом налогом облагается не сам банковский вклад, а только начисленные на него проценты», — рассказала заместитель начальника отдела УФНС России по Тверской области Надежда Охлобыстина.

В этом году сформировано более 730 тысяч налоговых уведомлений, из которых направлены около 525 тысяч. Исключением стали 130 тысяч налоговых уведомлений, с суммой менее 300 рублей, которые в любом случае будут направлены по окончании трех предшествующих лет.

Уведомления рассылаются несколькими способами. Приоритетный ‒ в электронном виде через личный кабинет налогоплательщика и личный кабинет на портале государственных и муниципальных услуг. Этими способами направлено почти 60% уведомлений. При отсутствии доступа к сервисам налоговое уведомление отправляется по почте заказным письмом.

Доставка уведомлений через почтовые отделения началась в сентябре и продлится до конца октября. Если уведомление по каким-либо причинам не будет получено, необходимо обратиться в любое обособленное подразделение налоговых органов или в филиалы МФЦ.

Уплатить имущественные налоги необходимо не позднее 2 декабря 2024 года. Сделать это можно в мобильном приложении «Налоги ФЛ», Личном кабинете налогоплательщика, через сервис «Уплата налогов и пошлин», на едином портале государственных и муниципальных услуг, в банках и почтовых отделениях.

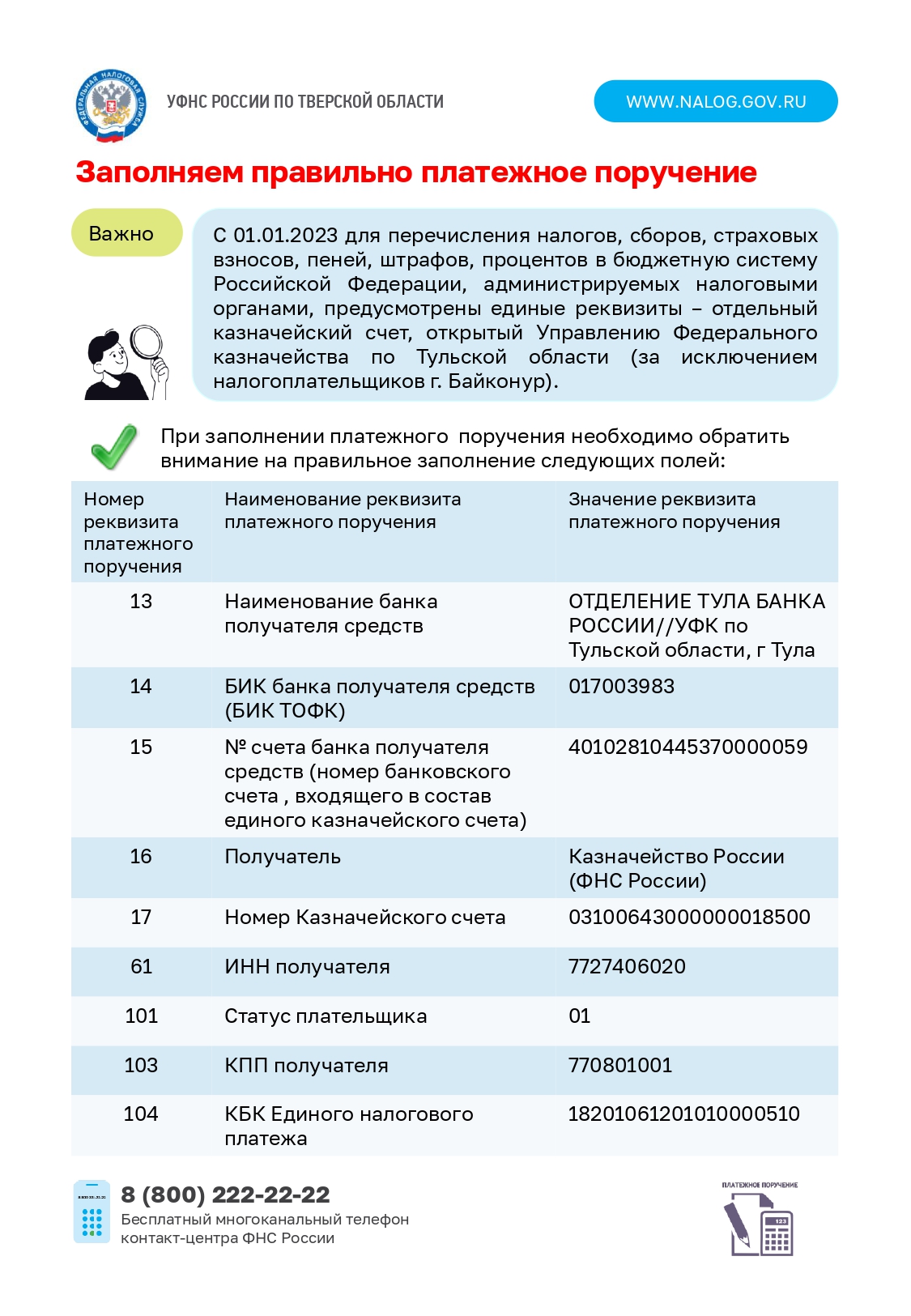

УФНС России по Тверской области обращает внимание, что в связи с переходом на Единый налоговый счет в реквизитах платежа в качестве банка получателя указано «Отделение Тула Банка России/УФК по Тульской области».

01.10.2024 г.

Как платят налог несовершеннолетние граждане

В Тверской области около 80 тысяч несовершеннолетних граждан являются собственниками имущества.

Обычно дети получают доли в праве собственности на недвижимость, приобретенную с использованием средств материнского капитала, а также становятся собственниками имущества в порядке наследования и дарения.

«Независимо от возраста налог начисляется каждому владельцу при наличии в собственности квартир, земельных участков, транспортных средств и иного имущества. Обязанность уплачивать налоги установлена налоговым законодательством. Суммы налогов несовершеннолетних детей не включаются в налоговые уведомления их родителей (законных представителей). Уплачивать налог нужно отдельно и за себя, и за ребенка», — пояснила заместитель начальника отдела Управления Надежда Охлобыстина.

Кроме того, за несовершеннолетнего ребенка оплатить налоги могут родители, усыновители, опекуны, попечители и иные лица.

Наиболее удобным способом уплаты имущественного налога является сервис «Уплата налогов и пошлин» на сайте ФНС России. Пользователи сервисов Личный кабинет (а также мобильного приложения «Налоги ФЛ») могут сформировать платежный документ в своем личном кабинете и заплатить налог онлайн.

Также есть возможность уплатить налог на портале Госуслуг, через почтовые отделения, через платежные терминалы и приложения банков.

Самый быстрый способ оплаты — по уникальному идентификатору начислений (УИН), штрих-коду или QR-коду. Все они уникальны для каждого платежа и не требуют ввода реквизитов и данных плательщика.

Пользователям сервиса «Личный кабинет налогоплательщика для физических лиц» доступна функция «Семейный доступ», которая позволяет просматривать и оплачивать платежные документы ребенка из личного кабинета родителя. Вкладка «Семейный доступ» расположена в настройках профиля личного кабинета родителя.

Для использования данной функции и родитель, и несовершеннолетний ребенок должны иметь личные кабинеты. Регистрационную карту за граждан, не достигших 14 лет, могут получить законные представители, обратившись налоговый орган или МФЦ и предъявив свидетельство о рождении и документ, удостоверяющий личность представителя.

В разделе «Налоги» появится раскрывающийся список, куда входят только добавленные несовершеннолетние дети. Переключая пользователей в этом списке можно оплатить налоги любым удобным способом: банковской картой, через онлайн-банк или распечатав квитанцию.

Несовершеннолетние дети в возрасте от 14 до 18 лет вправе с согласия законных представителей самостоятельно распоряжаться своим имуществом и уплачивать за него налоги.

20.08.2024 г.

В Тверском регионе 70 тысяч самозанятых заработали около 22 млрд рублей

В Тверской области число официально зарегистрированных самозанятых превысило 70 тысяч человек. Они заработали около 22 млрд рублей. За все время действия этого налогового режима самозанятые сформировали около 11,5 млн чеков, сумма среднего чека составляет 1 821 рубль.

«В первую пятерку самых популярных видов деятельности, указанных самозанятыми при регистрации, вошли: перевозка пассажиров, водители, перевозка грузов, торговля продукцией собственного производства, а также оказание услуг маникюра и педикюра», — сообщила заместитель руководителя Управления налоговой службы по Тверской области Людмила Лукина.

Для участников режима, «Налог на профессиональный доход» (НПД) созданы комфортные условия для роста и развития успешного бизнеса. При расчете с физлицами самозанятые должны уплатить 4% от дохода, с организациями – 6%. Начисление налога ведется с операций, которые проведены в мобильном приложении «Мой налог».

Самозанятые должны перечислять налог на профессиональный доход за текущий месяц не позднее 28 числа следующего месяца. Участники режима не предоставляют декларации в налоговые органы, добровольно уплачивают страховые взносы, а также могут совмещать самозанятость с официальным трудоустройством.

Зарегистрироваться в качестве самозанятого и вести деятельность можно с 14 лет. Регистрация совершается самостоятельно с помощью мобильного приложения «Мой налог», а также через программные продукты партнеров — банков и электронных площадок.

Пресс-служба

УФНС России по Тверской области

15.08.2024 г.

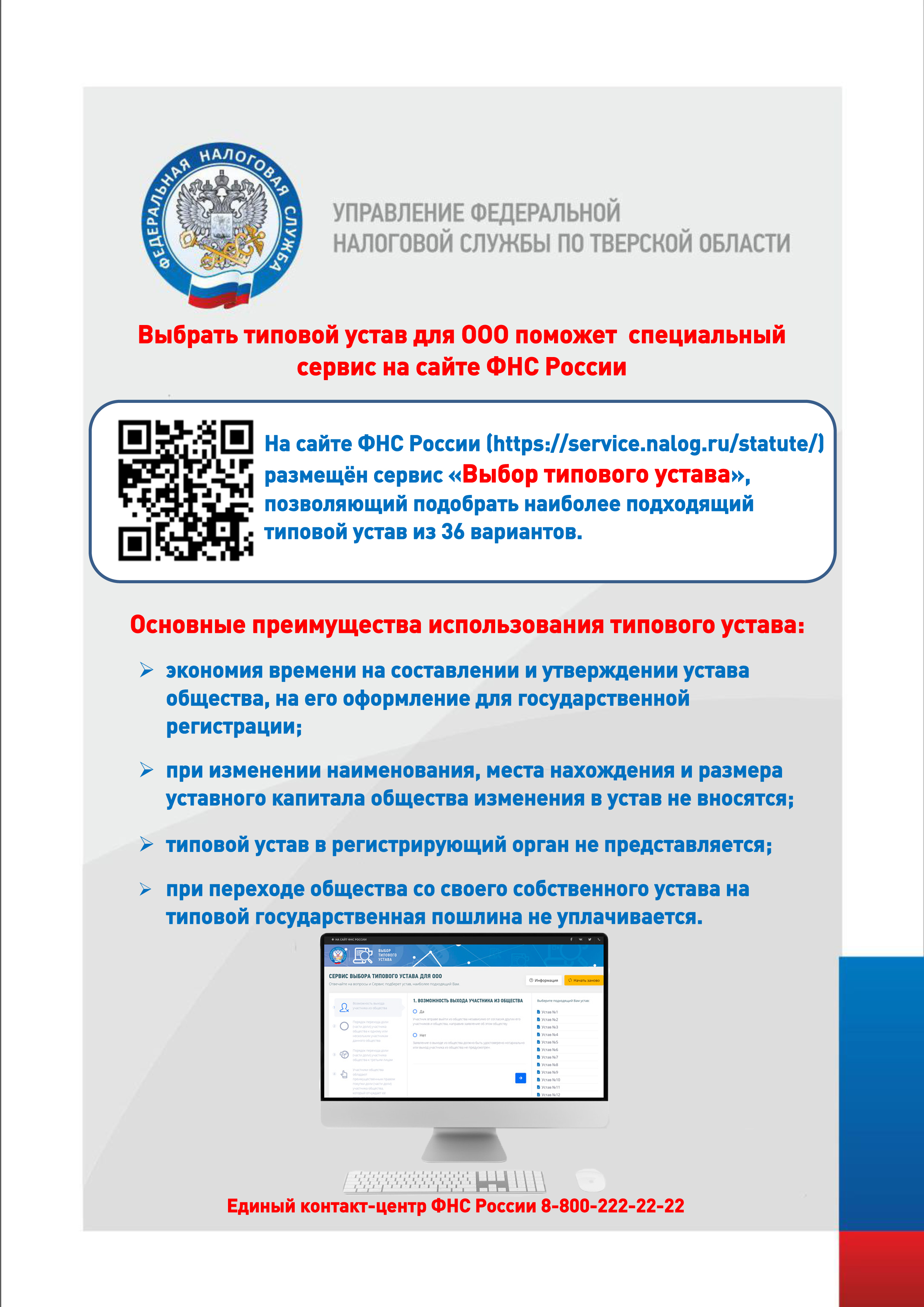

Около 700 тверских компаний работают по типовым уставам

В Тверской области около 700 организаций используют типовой устав — учредительный документ, в котором содержатся все необходимые для ведения бизнеса сведения. Выбор типового устава позволяет избежать проблем, связанных с разработкой индивидуального устава, и исключить одну из основных причин отказа при государственной регистрации юридического лица регистрирующим органом.

В стандартном уставе обязательно прописываются название организации, место нахождения, размер уставного капитала, порядок внесения вкладов в имущество, выхода участников, проведения общего собрания и другое.

«Типовой устав затрат не требует и отличается тем, что он стандартизирован и упрощен: в нем всего две страницы, нет никакой информации о названии, адресе, уставном капитале, и опущены некоторые положения о работе компании. Он готов к работе, поэтому разрабатывать самостоятельно ничего не надо. Его не нужно специально хранить и не получится потерять. Типовой устав всегда в постоянном доступе на официальном сайте ФНС», — разъяснил начальник отдела Управления Александр Бадекин.

Подавать типовой устав в налоговый орган для регистрации не нужно — достаточно поставить специальную отметку и указать номер устава в заявлении № Р11001 (заявление о государственной регистрации юридического лица при создании) или № Р13014 (заявление о государственной регистрации изменений, внесенных в учредительный документ юридического лица, и (или) о внесении изменений в сведения о юридическом лице, содержащиеся в Едином государственном реестре юридических лиц). На выбор у обществ с ограниченной ответственностью есть 36 уставов, которые отличаются различными положениями.

Все 36 типовых уставов утверждены Приказом Минэкономразвития РФ от 01.08.2018 № 411. Выбрать подходящий поможет сервис ФНС «Выбор типового устава».

Информация об использовании типового устава, с указанием его номера, содержится в выписке из ЕГРЮЛ, а все типовые уставы размещены в бесплатном открытом доступе на официальном сайте ФНС.

Если в будущем фирма захочет внести изменения в индивидуальный устав, она должна будет подать на государственную регистрацию новую версию устава, с соответствующим пакетом документов, и оплатить госпошлину. При переходе на типовой устав госпошлина не уплачивается, также ее уплата не предусмотрена при изменении номера применяемого типового устава.

06.08.2024 г.

Более 12 тысяч жителей Тверской области впервые уплатят налог на доходы от банковских вкладов

Тверское налоговое ведомство напоминает, что в этом году граждане впервые будут обязаны уплатить налог на доходы физических лиц при получении доходов в виде процентов по вкладам в банках. На территории Тверского региона налог с процентов по банковским вкладам по итогам 2023 года предстоит уплатить более 12 тысячам налогоплательщиков, которым налоговым органом начислено около 385 млн рублей налога.

Налогоплательщикам не требовалось представлять налоговую декларацию о полученных доходах. Необходимые данные поступили в налоговый орган от банковских учреждений. Уплатить налог на доходы от банковских вкладов необходимо не позднее 2 декабря 2024 года. Сумма налога будет указана в налоговом уведомлении, которое поступит налогоплательщикам осенью. Сведения о начислении также отразятся в Личном кабинете.

Налогом облагается не сам депозит, а только начисленные на него проценты, сумма которых превышает произведение 1 млн рублей и максимальной ключевой ставки Банка России, действующей на первое число каждого месяца в течение календарного года. В 2023 году это 15%.

Таким образом, налогом будет облагаться только сумма процентов по всем вкладам гражданина за 2023 год, которая превышает 150 тыс. рублей. С суммы сверх этого лимита необходимо будет оплатить налог по ставке 13% или 15%, если годовой доход физлица превышает 5 млн рублей. Если у вкладчика имеется одновременно несколько открытых счетов в банках, то процентные доходы таких вкладов суммируются.

Например, доход в виде процентов по всем банковским вкладам за год составил 100 тысяч рублей. В этом случае налог начислен не будет. При доходе — 200 тысяч рублей налог к уплате составит 6500 рублей.

Под налогообложение не попадают доходы с эскроу-счетов и вкладов в российской валюте, процентная ставка по которым не превышает 1% в течение всего года. Доходы, полученные в иностранной валюте в виде процентов, пересчитываются в рубли по официальному курсу ЦБ РФ на дату фактического получения дохода.

Пресс-служба

УФНС России по Тверской области

02.08.2024 г.

Сервисы ФНС России работают круглосуточно

Тверские налоговики напоминают о возможности использования электронных сервисов налоговой службы, которые работают круглосуточно и доступны всем категориям граждан. Любой налогоплательщик может в онлайн-режиме легко и просто получить услуги ФНС.

В одном из самых популярных сервисов «Личный кабинет налогоплательщика – физического лица» можно:

— отправить обращения в налоговые органы удалённо без обязательного визита;

— узнать информацию о задолженности или переплате;

— получить справку о доходах;

— уплатить суммы налога в онлайн-формате;

— заполнить декларацию о доходах по форме 3-НДФЛ;

— отследить статус камеральной налоговой проверки;

— уточнить данные по объектам движимого и недвижимого имущества и другое.

Личный кабинет налогоплательщика на сайте налоговой — один из самых первых помощников для индивидуальных предпринимателей и юридических лиц.

Взаимодействовать с налоговыми органами, упрощать и ускорять процесс получения информации, а также процесс подачи заявлений, обращений в современной действительности стало легче.

Индивидуальные предприниматели через Личный кабинет могут:

-подобрать оптимальную систему налогообложения;

-воспользоваться «Налоговым калькулятором» для расчета суммы налогов в зависимости от выбранного режима налогообложения;

— проводить сверки с налоговой;

— регистрировать онлайн-кассы;

— получать справки, выписки из ЕГРИП и многое другое.

Для юридических лиц в Личном кабинете есть информация о суммах начисленных и уплаченных налогов, о наличии задолженности/переплаты. Можно сформировать выписку из государственного реестра, направить запросы о состоянии расчетов по налогам и сборам и об исполнении обязанности по их уплате, о совместной сверке расчетов.

Также хотим обратить внимание на еще один простой и удобный сервис «Предоставление сведений из ЕГРЮЛ/ЕГРИП в электронном виде». Он предусматривает бесплатное предоставление сведений о конкретном юридическом лице или индивидуальном предпринимателе в форме электронного документа, а для физических лиц дает возможность получения справки, что налогоплательщик не является индивидуальным предпринимателем.

Пресс-служба

УФНС России по Тверской области

01.08.2024 г.

В Тверской области число несовершеннолетних самозанятых превысило 1,8 тысячи

Общее количество несовершеннолетних самозанятых в Тверском регионе по состоянию на конец июля 2024 года превысило 1,8 тысяч человек. По сравнению с 2023 годом рост составил более чем в 2 раза. В текущем году ежемесячно прибавляется около 50 зарегистрированных самозанятых в возрасте до 18 лет.

«Налог на профессиональный доход» действует в регионе с 1 июля 2020 года. Огромный плюс самозанятости — простота регистрации. Не нужно никуда ходить, отправлять заявления или платить госпошлину. Открыть статус можно с телефона буквально за 10 минут, используя приложение «Мой налог“. Преимуществом режима является отсутствие необходимости вести отчётность и заполнять налоговые декларации, а также сокращение расходов на налоги (минимальная ставка 4%). Подростков привлекает возможность зарегистрировать свой бизнес и вести деятельность с 14 лет на простых и понятных для них условиях. Важен тот факт, что для ведения деятельности самозанятому достаточно иметь только телефон с выходом в интернет», — разъяснила заместитель начальника отдела Управления Федеральной налоговой службы по Тверской области Надежда Охлобыстина.

Специалист налогового ведомства добавила, что на данный момент среди популярных сфер деятельности — онлайн-услуги на цифровых платформах, торговля на маркетплейсах, дизайн, продвижение товаров в социальных сетях, репетиторство.

Молодое поколение хочет быть финансово независимым и иметь возможность решать свои вопросы самостоятельно, а трудоустроиться официально без опыта работы до 18 лет сложно, и в этом вопросе режим самозанятости может помочь.

Всего в Тверской области более 69 тысяч самозанятых граждан. За все время существования налога на профессиональный доход жители региона, находящиеся на этом режиме, совершили продаж почти на 21,5 млрд рублей. С начала проекта сформировали более 11 млн чеков. На сегодня сумма среднего чека составляет 1935 рублей.

24.07.2024г.

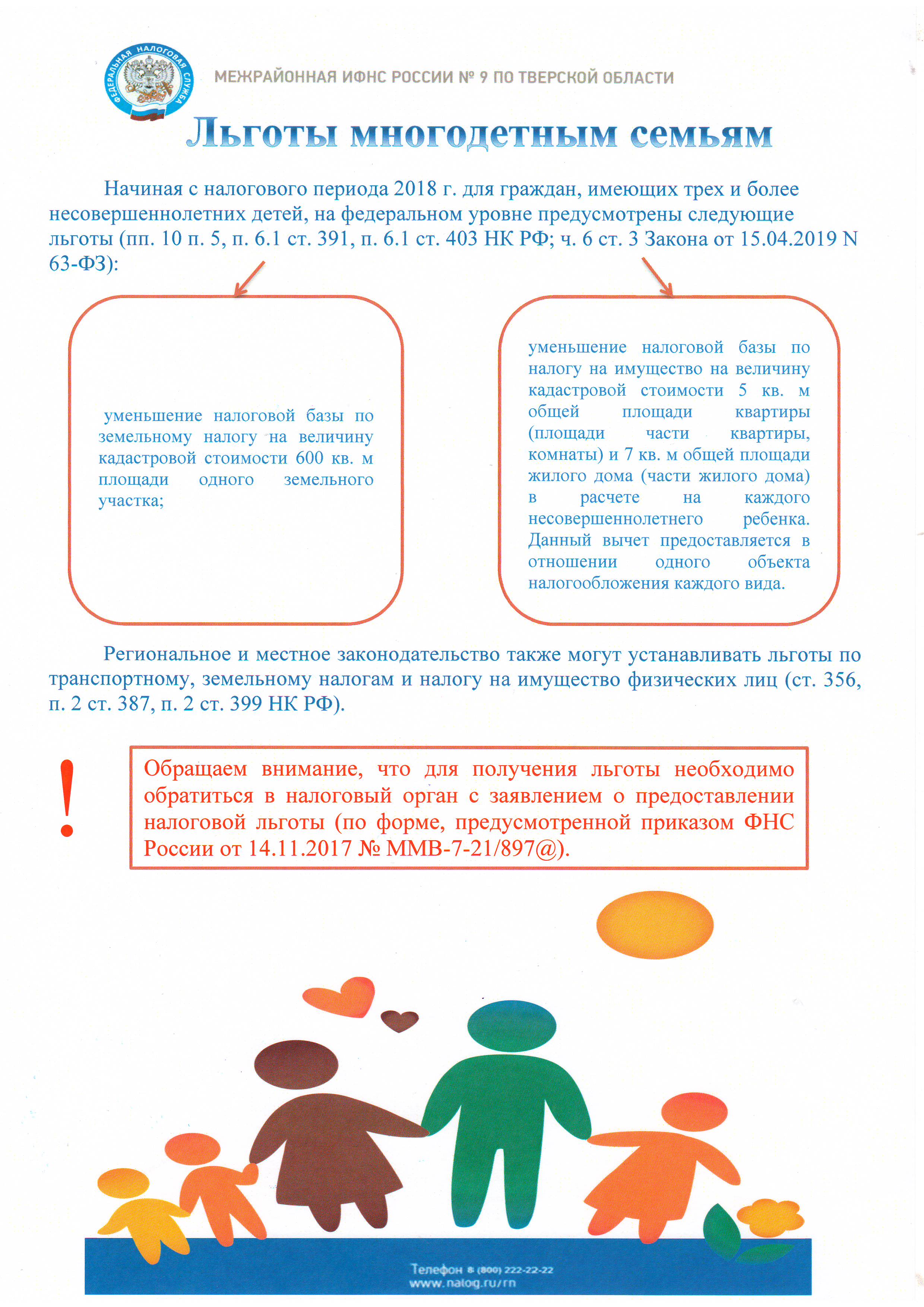

Налоговики разъясняют, какие льготы по имущественным налогам предоставляются многодетным семьям

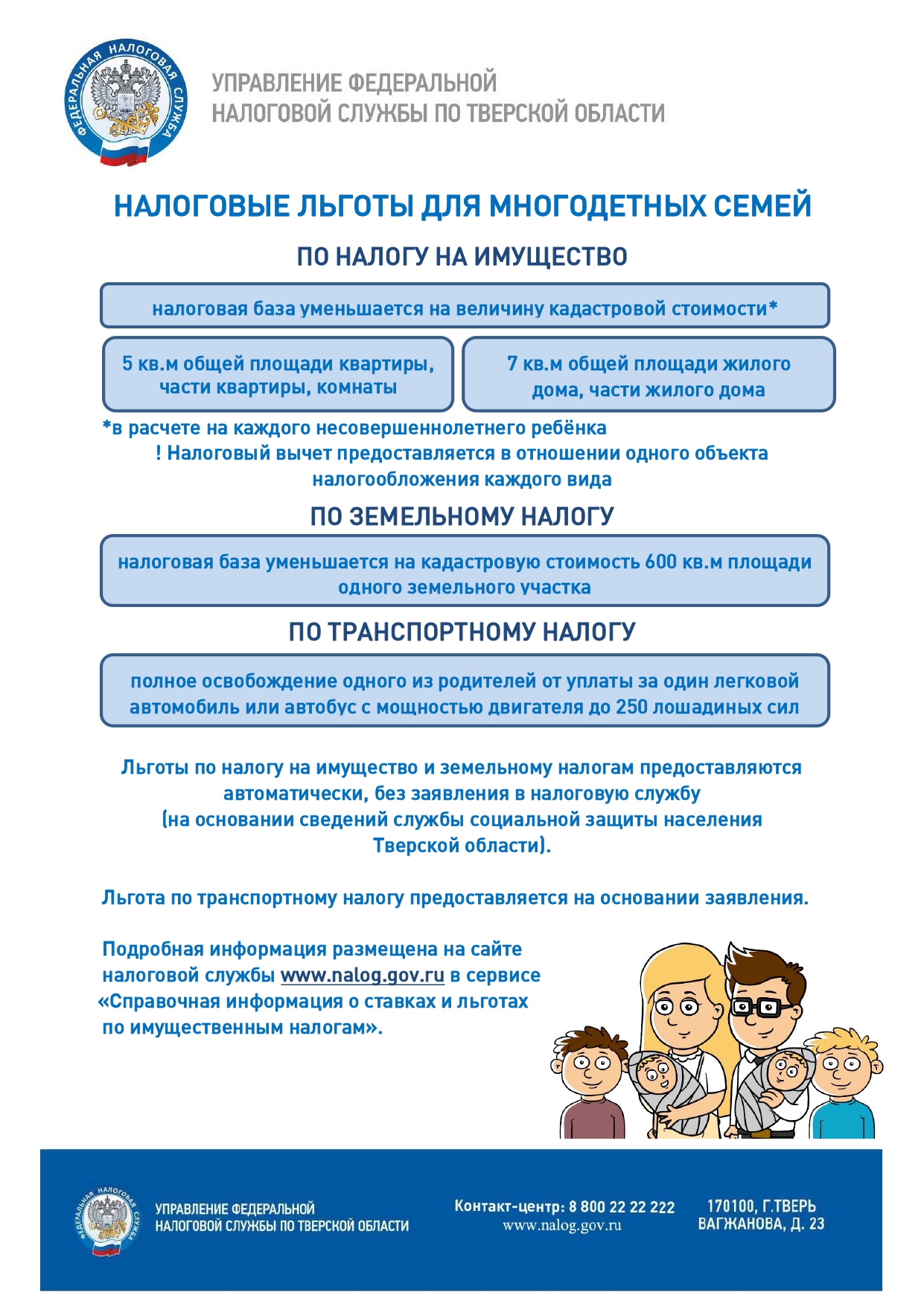

Для граждан, имеющих трех и более несовершеннолетних детей, предусмотрены налоговые льготы по имущественным налогам. Под эту категорию подпадают, в частности, родители, усыновители, приемные и патронатные родители.

Федеральные льготы по налогу на имущество физических лиц и земельному налогу многодетным родителям в тверском регионе применяются автоматически на основании сведений службы социальной защиты населения Тверской области.

По налогу на имущество физических лиц при налогообложении квартиры, части квартиры и комнаты налоговая база уменьшается на величину кадастровой стоимости 5 кв. метров и 7 кв. метров в расчете на каждого ребенка. Налоговая льгота предоставляется на один объект налогообложения каждого вида.

По земельному налогу для многодетных семей предусмотрено уменьшение налоговой базы в отношении одного земельного участка на величину кадастровой стоимости 600 кв. метров его площади.

Также в Тверской области один из родителей (усыновителей) семьи, имеющей статус многодетной, на которого зарегистрирован легковой автомобиль или автобус с мощностью двигателя до 250 лошадиных сил включительно, освобождается от уплаты транспортного налога. Льгота предоставляется в отношении одного транспортного средства по выбору налогоплательщика. Статус многодетной семьи должен быть подтвержден в соответствии с законом Тверской области от 29.12.2004 № 78-ЗО.

Заявление на региональную льготу по уплате транспортного налога налогоплательщику необходимо предоставлять ежегодно. Его необходимо подать в любое обособленное подразделение налоговых органов региона (почтовым отправлением, лично или через Личный кабинет налогоплательщика) или в филиал МФЦ.

Пресс-служба

УФНС России по Тверской области

04.06.2024 г.

Заинтересованные лица могут получить копии учредительных документов онлайн

УФНС России по Тверской области напоминает, что на сайте ФНС России в разделе «Риски бизнеса» запущен новый сервис «Предоставление копий учредительных документов». Копии учредительных документов юридических лиц и внесенных в них изменений можно получить бесплатно и без посещения налогового органа.

Возможность реализована для любого пользователя и позволяет найти и посмотреть в отношении конкретного юридического лица список, содержащихся в ЕГРЮЛ документов, и получить эти документы в электронном виде.

Если юридическое лицо действует на основании типового устава, предоставляется информация о номере типового устава и возможность его скачивания. Использование сервиса позволяет снизить временные и финансовые издержки бизнеса.

Обращаем внимание заявителей, что указанный сервис работает в тестовом режиме. Если при запросе документов возникли сложности, то заинтересованное лицо может подать запрос в УФНС России по Тверской области и получить необходимые документы на бумажном носителе, при наличии оплаты госпошлины за предоставление документов.

14.03.2024 г.

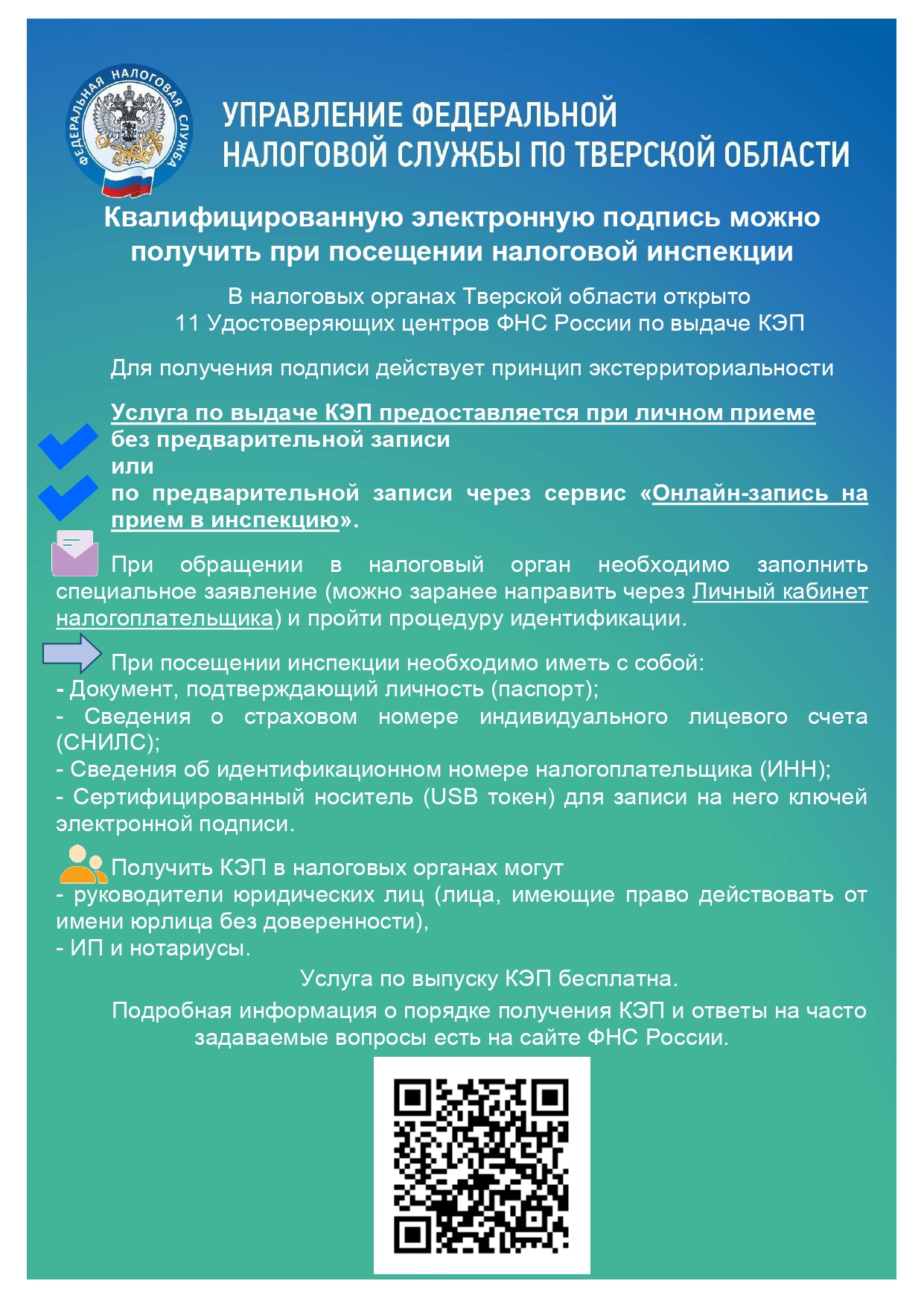

С 1 апреля в налоговых органах Тверской области будут работать 4 точки выдачи квалифицированной электронной подписи

Руководители юридических лиц, индивидуальные предприниматели и нотариусы c 1 апреля 2024 года смогут получить электронную подпись в обособленных подразделениях УФНС России по Тверской области по следующим адресам:

— г. Тверь (Октябрьский пр-т, д. 26);

— г. Вышний Волочек (ул. Котовского, д. 68);

— г. Кимры (ул. Кирова, д. 8);

— г. Ржев (ул. Кирова, д. 3).

Услуга по выпуску КЭП предоставляется в налоговых органах бесплатно. Действует принцип экстерриториальности. Для удобства налогоплательщиков записаться на прием можно с помощью интерактивного сервиса ФНС России «Онлайн-запись на прием в налоговый орган» на официальном сайте ФНС России www.nalog.gov.ru.

Для получения КЭП впервые заявитель должен лично обратиться в любой налоговый орган, на базе которого открыт Удостоверяющий центр ФНС России, или к его доверенным лицам. Список доверенных лиц размещен на сайте ФНС России: https://www.nalog.gov.ru/rn77/related_activities/ucfns/dlucfns/.

При себе необходимо иметь паспорт, сведения о СНИЛС, ИНН, USB-носитель ключевой информации (токен) для записи квалифицированного сертификата.

Для владельцев КЭП, ранее получивших её в УЦ ФНС России или у доверенных лиц УЦ ФНС России, предусмотрена возможность ее планового перевыпуска без личного посещения налогового органа — в интерактивных сервисах ФНС России «Личный кабинет юридического лица» и «Личный кабинет индивидуального предпринимателя».

11.04.2023 г.

27.03.2023 г.

18.11.2022 г.

03.11.2022 г.

27.10.2022 г.

06.10.2022 г.

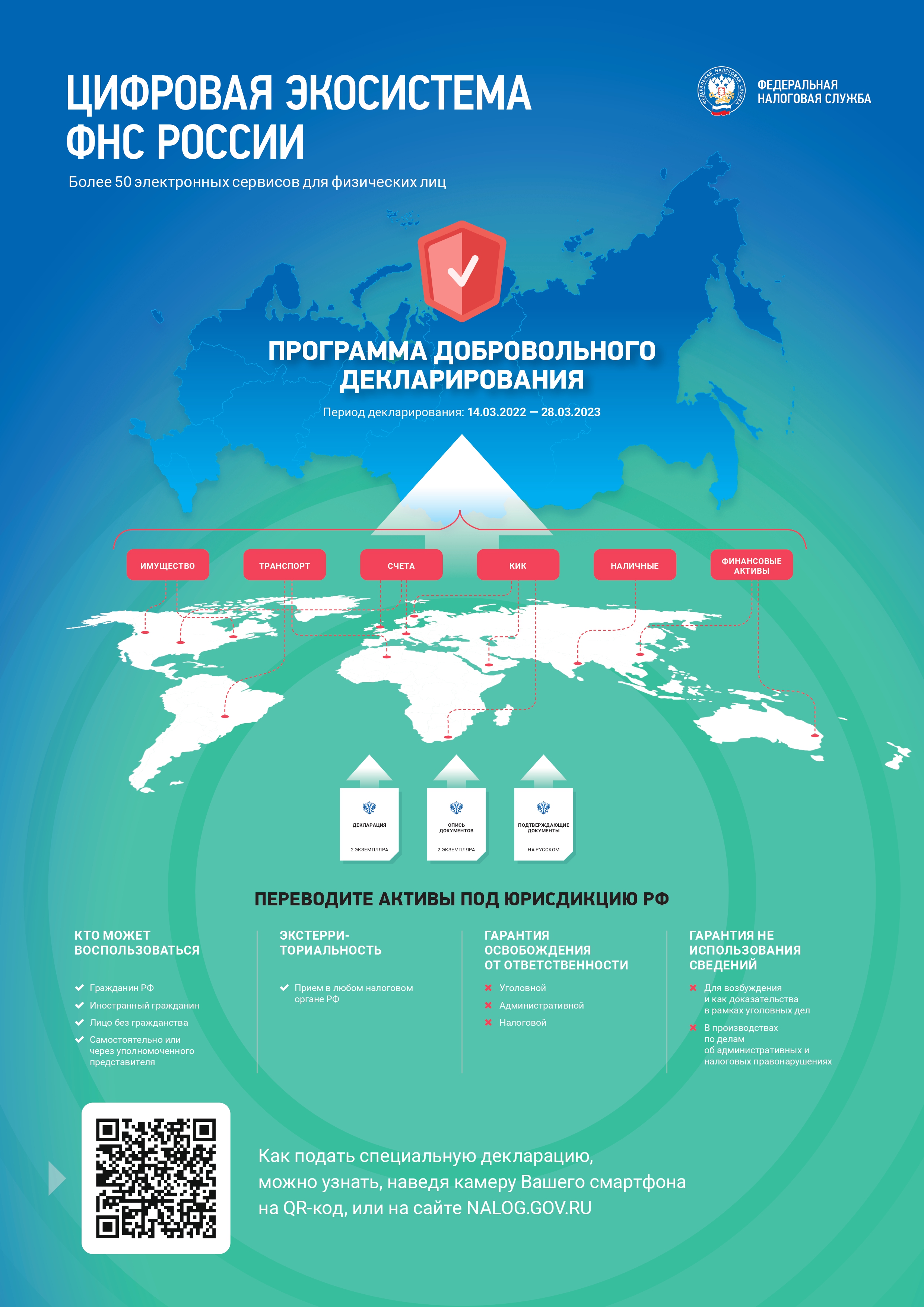

Промостраница на сайте ФНС России поможет разобраться в направленных гражданам в 2022 году налоговых уведомлениях

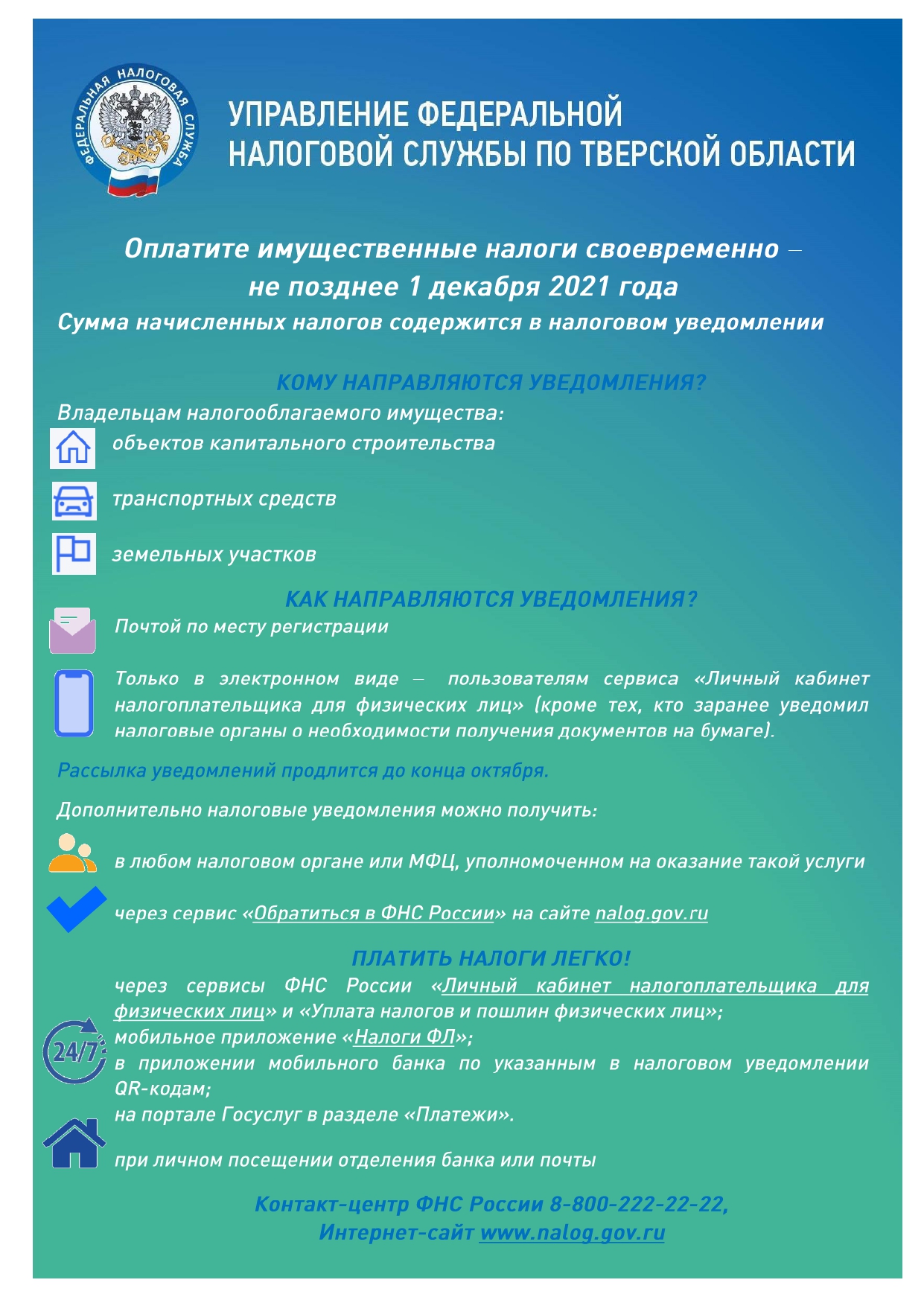

На сайте ФНС России nalog.gov.ru размещена новая промостраница о налоговых уведомлениях, направленных физическим лицам в 2022 году. Она содержит разъяснения по типовым вопросам – жизненным ситуациям: что такое налоговое уведомление, как его получить и исполнить, основные изменения в налогообложении имущества физлиц по сравнению с прошлым годом, как узнать о налоговых ставках и льготах, указанных в уведомлении, как ими воспользоваться, что делать, если такое уведомление не получено.

Пользователям Личного кабинета налогоплательщика налоговые уведомления уже выгружены в электронном виде. Остальным собственникам они будут направлены до конца октября по почте заказными письмами. По желанию гражданина налоговое уведомление можно дополнительно получить, обратившись с заявлением в любую налоговую инспекцию, обслуживающую физлиц, или в МФЦ, предоставляющий данную услугу.

Указанные уведомления адресованы владельцам налогооблагаемого имущества: земельных участков, объектов капитального строительства, транспортных средств (за период владения в течение 2021 года). В налоговое уведомление также может быть включен НДФЛ, если налог был исчислен, но не удержан налоговым агентом.

Оплатить исчисленные налоги необходимо не позднее 1 декабря 2022 года.

Пресс-служба УФНС России

по Тверской области

(4822) 36-00-67 (доб. 11-76 или 10-21)

04.10.2022 г.

29.07.2022 г.

Об использовании электронной подписи в программе подготовки документов для государственной регистрации (ППДГР)

Межрайонная ИФНС России № 9 по Тверской области сообщает, что в рамках национальной программы «Цифровая экономика Российской Федерации» были приняты нормативно правовые акты:

– Федеральный закон от 27.12.2019 № 476-ФЗ «О внесении изменений в Федеральный закон „Об электронной подписи“ и статью 1 Федерального закона «О защите прав юридических лиц и индивидуальных предпринимателей при осуществлении государственного контроля (надзора) и муниципального контроля внесены изменения в Федеральный закон от 06.04.2011 № 63-ФЗ «Об электронной подписи»;

– приказ ФСБ России от 09.03.2021 № 31 внесены изменения в приказ ФСБ России от 27.11.2011 № 795 «Об утверждении требований к форме квалифицированного сертификата ключа проверки электронной подписи».

Вышеуказанные изменения законодательства потребовали доработок средств удостоверяющего центра Федерального казначейства и последующего согласования с ФСБ России новой структуры квалифицированного сертификата ключа проверки электронной подписи должностного лица любого органа любой ветви власти в Российской Федерации, выдаваемого Федеральным казначейством с 01.03.2022.

Сертификаты для юридического лица выпускаются двух видов:

— сертификата юридического лица;

— сертификатов должностного лица.

В целях государственной регистрации юридических лиц в программе подготовки документов для государственной регистрации ( «ППДГР») и сервиса сайта «Государственная онлайн-регистрация бизнеса» необходимо использовать сертификат юридического лица.

При невыполнении указанного требования и использовании сертификата должностного лица, выданного после 01.03.2022, в «ППДГР» будет возникать ошибка — «Сертификат подписи не является подписью российского ЮЛ».

20.04.2022 г.

28.03.2022 г.

05.03.2022 г.

01.03.2022 г.

18.02.2022 г.

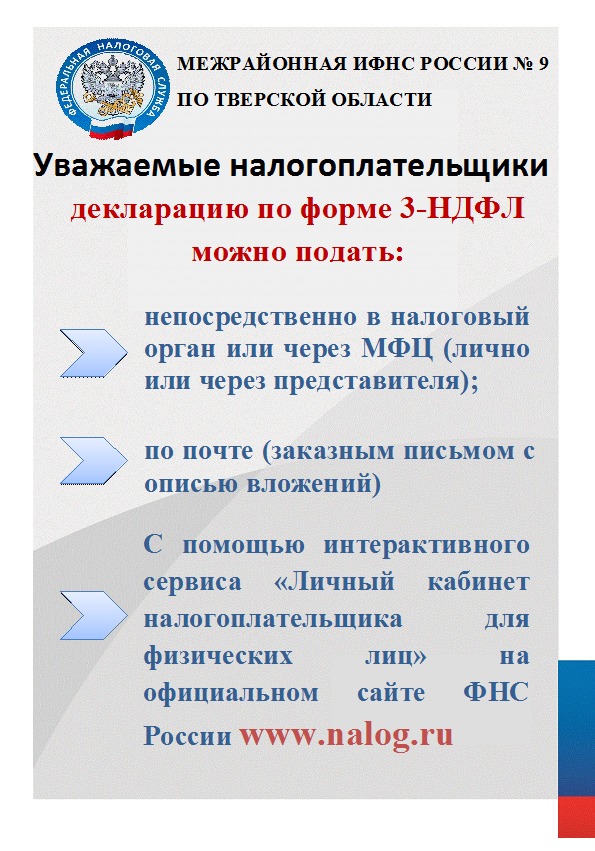

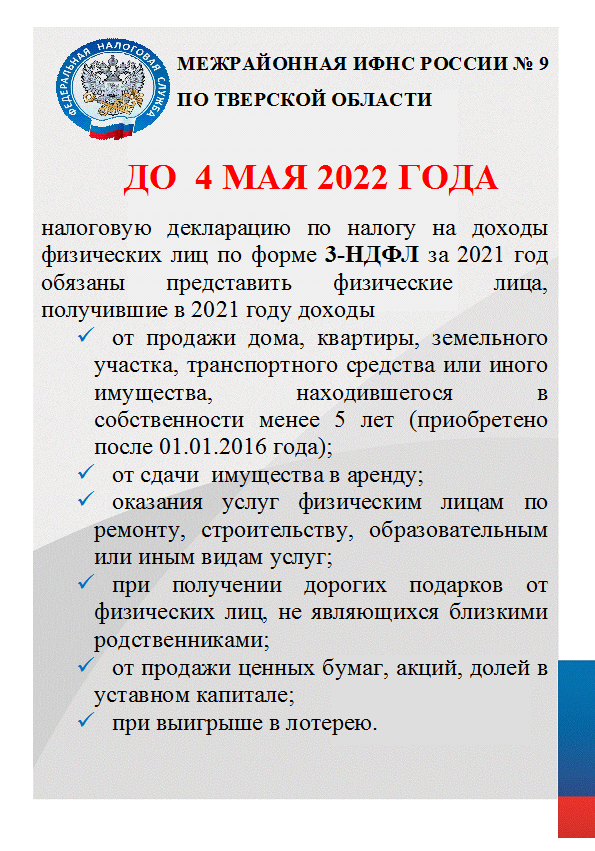

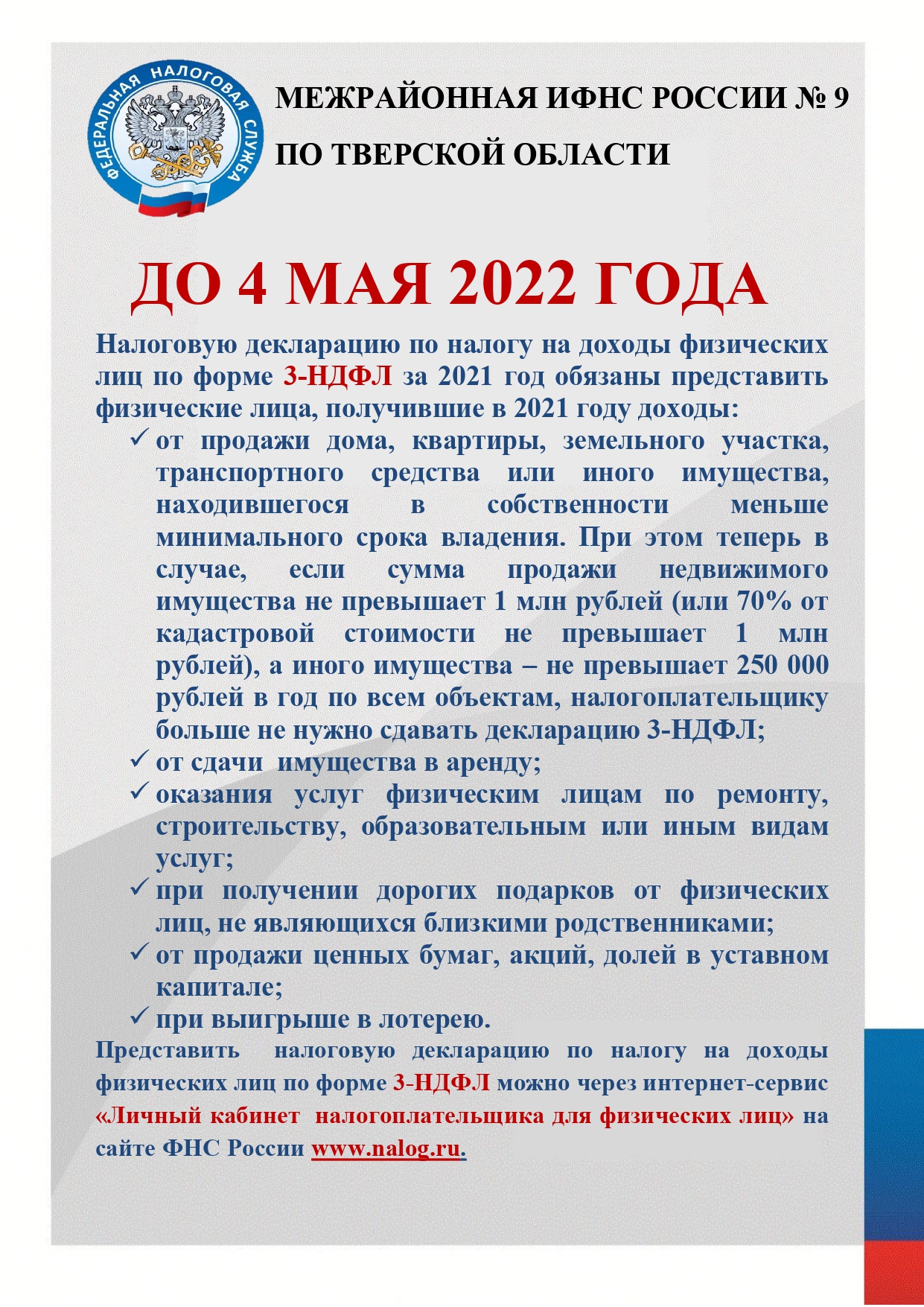

Вниманию налогоплательщиков физических лиц!

Представить декларацию о доходах, полученных в 2021 году, необходимо до 4 мая 2022 года:

— при продаже имущества, которое было в собственности меньше минимального срока владения;

— при получении дохода в виде подарка от физических лиц, не являющихся близкими родственникам;

— при получении дохода от сдачи в аренду (внаем) квартиры, дома, комнаты, автомобиля, гаража и другого имущества;

— при получении дохода от продажи ценных бумаг;

— при получении вознаграждение от физических лиц, не являющихся налоговыми агентами, по договорам гражданско-правового характера (в том числе домработницы, репетиторы, строители, иные лица, оказывающие аналогичные услуги);

— при получении выигрышей, выплачиваемых организаторами лотереи, тотализаторов и других основанных на риске игр.

— и в ряде других случаев.

С помощью сервиса Федеральной налоговой службы «Личный кабинет налогоплательщика» отчитаться о своих доходах будет проще!

Специальный раздел Личного кабинета «Жизненные ситуации» позволяет в несколько кликов, в любое удобное время:

- Заполнить и отправить декларацию о доходах по форме 3-НДФЛ.

- Заявить доход: при продаже имущества, сдаче жилья в аренду, при получении выигрышей и т.д.

- Получить налоговый вычет:

— при покупке недвижимости;

— при лечении или покупке медикаментов;

— при оплате образования.

4. Распорядиться переплатой.

Подключитесь к Личному кабинету налогоплательщика через реквизиты доступа от единого портала Госуслуг (при подтвержденной записи) или лично в любой налоговой инспекции. Доступ к сервису осуществляется на сайте nalog.ru и в мобильном приложении «Налоги ФЛ».

Межрайонная ИФНС России № 9 по Тверской области

Контактные телефоны: (848242) 4-85-01, (84822)37-11-26

10.02.2022 г.

07.02.2022 г.

26.01.2022 г.

15.11.2021 г.

09.10.2021 г.

26.10.2021 г.

19.10.2021 г.

15.10.2021 г.

24.09.2021 г.

|

Вниманию налогоплательщиков юридических лиц и индивидуальных предпринимателей!

|

С 1 июля 2021 года Федеральная налоговая служба запустила бесплатную выдачу электронно-цифровых подписей.

В связи с вступлением в силу положений Федерального закона от 27.12.2019 № 476-ФЗ «О внесении изменений в Федеральный закон „Об электронной подписи“ и статью 1 Федерального закона от 26.12.2008 № 294-ФЗ «О защите прав юридических лиц и индивидуальных предпринимателей при осуществлении государственного контроля (надзора) и муниципального контроля» сообщаем:

С 01 ИЮЛЯ 2021 УДОСТОВЕРЯЮЩИЙ ЦЕНТР ФНС РОССИИ НАЧАЛ ПОЛНОМАСШТАБНУЮ ВЫДАЧУ КВАЛИФИЦИРОВАННЫХ ЭЛЕКТРОННЫХ ПОДПИСЕЙ (КЭП).

С 01.01.2022 юридические лица (лица, имеющие право действовать от имени организации без доверенности), индивидуальные предприниматели и нотариусы смогут получить КЭП ТОЛЬКО в Удостоверяющем центре ФНС России.

Услуга по выдаче КЭП предоставляется ФНС России бесплатно и может оказываться в территориальных органах ФНС России. По вопросам получения КЭП можно обращаться в:

- УФНС России по Тверской области, г. Тверь, ул. Вагжанова, д. 23;

- МИ ФНС России № 9 по Тверской области г. Тверь, пр-т Октябрьский, д. 26.

Консультацию и техническое сопровождение можно получить в:

- Едином контактном центре ФНС России тел. 8-800-222-2222

- У операторов электронного документооборота:

- ООО «Такском» тел. +7 (495) 730-73-45;

- ООО «Компания Тензор» тел. +7 (495) 123-34-07;

- АО «Производственная фирма „СКБ Контур“ тел. 8 800 500 05 08.

18.06.2021 г.

11.06.2021 г.

19.05.2021 г.

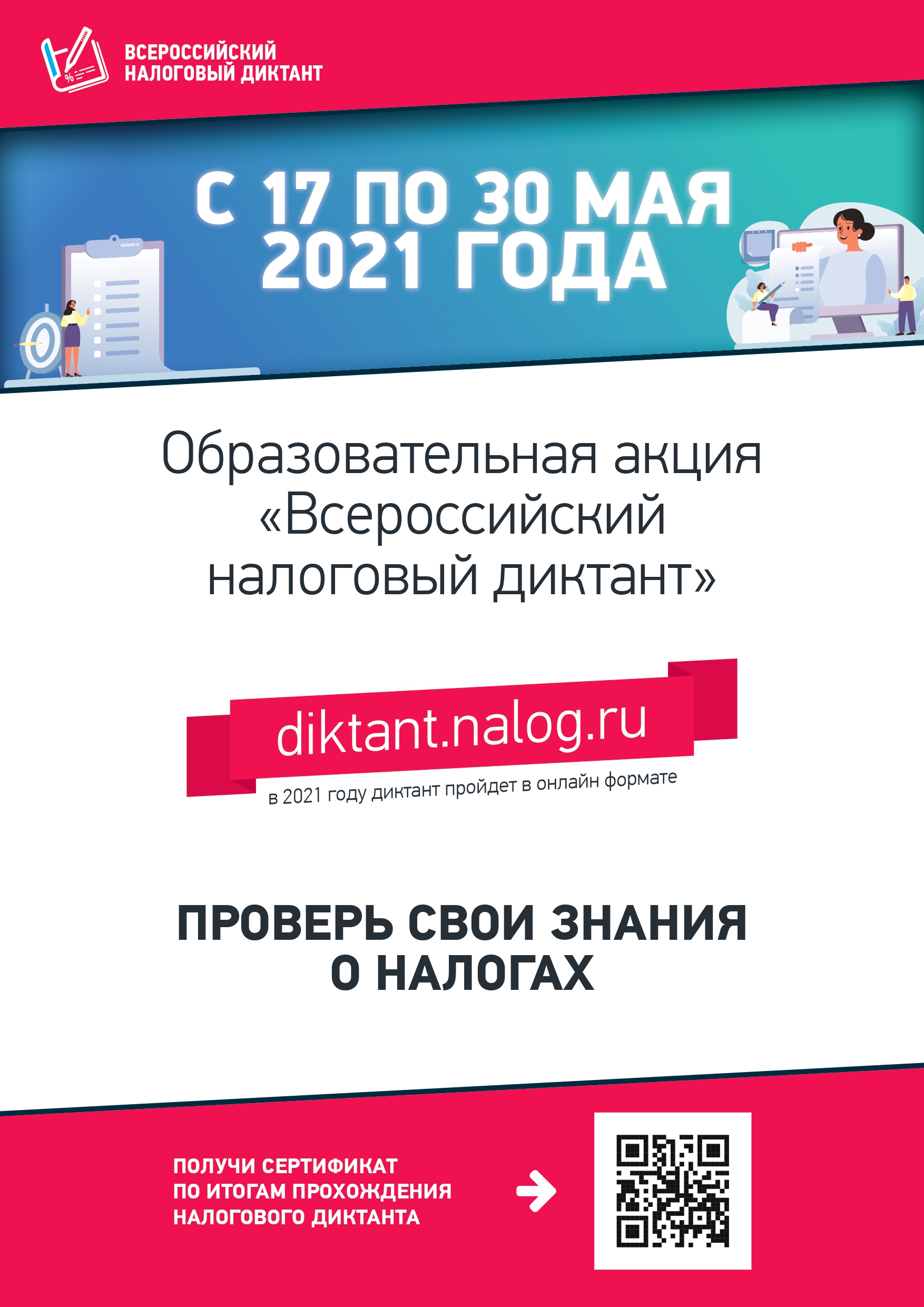

В России стартует образовательная акция «Всероссийский налоговый диктант»: участвуем вместе!

С 17 по 30 мая в России стартует масштабная образовательная акция – «Всероссийский налоговый диктант».

Каждый участник получит возможность оценить и повысить уровень своих знаний в области налогов и налогообложения. Принять участие могут как дети, так и взрослые. Диктант организован в формате онлайн-тестирования продолжительностью 60 минут. По итогам прохождения каждый участник получит электронный сертификат. Для участия достаточно пройти регистрацию на сайте https://taxdiktation.ru и получить пароль для входа, на указанный Вами e-mail.

При регистрации необходимо выбрать категорию: школьник, студент, сотрудник, бизнесмен, пенсионер и регион. Всего необходимо ответить на 35 вопросов.

Например, кто обязан платить налоги, в какой срок необходимо уплатить налоги за 2020 год, размеры стандартных налоговых вычетов, с помощью какого

приложения самозанятые граждане могут уплачивать налоги, а также вопросы, касающиеся декларирования доходов, прав и обязанностей налогоплательщиков.

Будем рады видеть в числе участников всех желающих!

23.04.2021 г.

17.03.2021 г.

ЛИЧНЫЙ КАБИНЕТ НАЛОГОПЛАТЕЛЬЩИКА ЭКОНОМИТ ВРЕМЯ!

Сервис поможет вам:

1. Быстро и просто оплачивать налоги.

2. Заполнять и отправлять декларации по форме 3-НДФЛ.

3. Видеть всю информацию об имуществе и получать налоговые уведомления.

4. Напрямую обращаться в налоговые органы.

5. Получить справку по форме 2-НДФЛ, свидетельство ИНН, сведения об имеющихся счетах в банках.

6. Распорядиться переплатой.

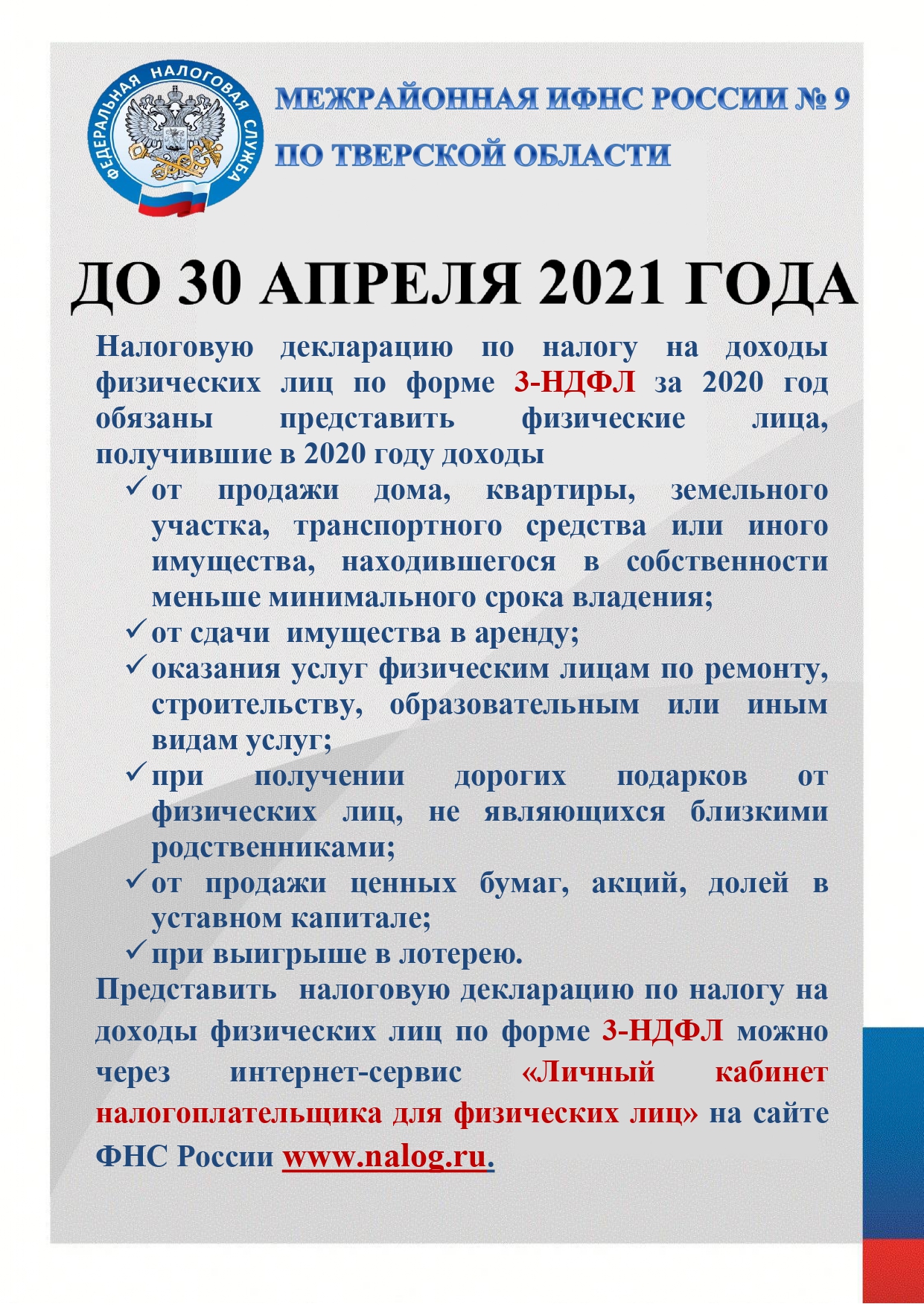

Представить декларацию о доходах, полученных в 2020 году, необходимо до 30 апреля 2021 года (при продаже имущества, которое было в собственности меньше минимального срока владения; при получении дорогих подарков не от близких родственников; при сдачи имущества в аренду и в ряде других случаев).

С помощью сервиса Федеральной налоговой службы «Личный кабинет налогоплательщика» отчитаться о своих доходах будет проще!

Также через Личный кабинет можно представить декларацию для получения налогового вычета:

— при покупке недвижимости;

— при лечении или покупке медикаментов;

— при оплате образования;

— при инвестирировании.

Подключитесь к Личному кабинету налогоплательщика через реквизиты доступа от единого портала Госуслуг (при подтвержденной записи) или лично в любой налоговой инспекции. Доступ к сервису осуществляется на сайте nalog.ru и в мобильном приложении «Налоги ФЛ» (доступно для скачивания в Google Play и App Store).

11.03.2021 г.

18.02.2021 г.

17.02.2021 г.

15.02.2021 г.

08.02.2021 г.

Представить декларацию о доходах, полученных в 2020 году, необходимо до 30 апреля 2021 года

28.01.2021 г.

Личный кабинет налогоплательщика экономит время!

27.01.2021 г.

16.12.2020 г.

Вниманию пользователям контрольно-кассовой техники, применяющим в настоящее время единый налог на вмененный доход!

С 1 ЯНВАРЯ 2021 ГОДА ОТМЕНЯЕТСЯ СПЕЦИАЛЬНЫЙ НАЛОГОВЫЙ РЕЖИМ ЕДИНЫЙ НАЛОГ НА ВМЕНЕННЫЙ ДОХОД (ЕНВД)

Напоминаем о необходимости внесения изменений в настройки контрольно-кассовой техники в части смены применяемой системы налогообложения до 01.01.2021. Инструкции для налогоплательщиков по настройке контрольно-кассовой техники при переходе на иной режим налогообложения размещены на официальном сайте Федеральной налоговой службы по адресу: https://www.nalog.ru/rn77/service/kkt_doc/.

Межрайонная ИФНС России № 9 по Тверской области

Контактные телефоны: (848242) 4-85-01, (84822)37-11-26

15.12.2020 г.

Вниманию налогоплательщиков индивидуальных предпринимателей и юридических лиц!

С 1 ЯНВАРЯ 2021 ГОДА ОТМЕНЯЕТСЯ СПЕЦИАЛЬНЫЙ НАЛОГОВЫЙ РЕЖИМ ЕДИНЫЙ НАЛОГ НА ВМЕНЕННЫЙ ДОХОД (ЕНВД)

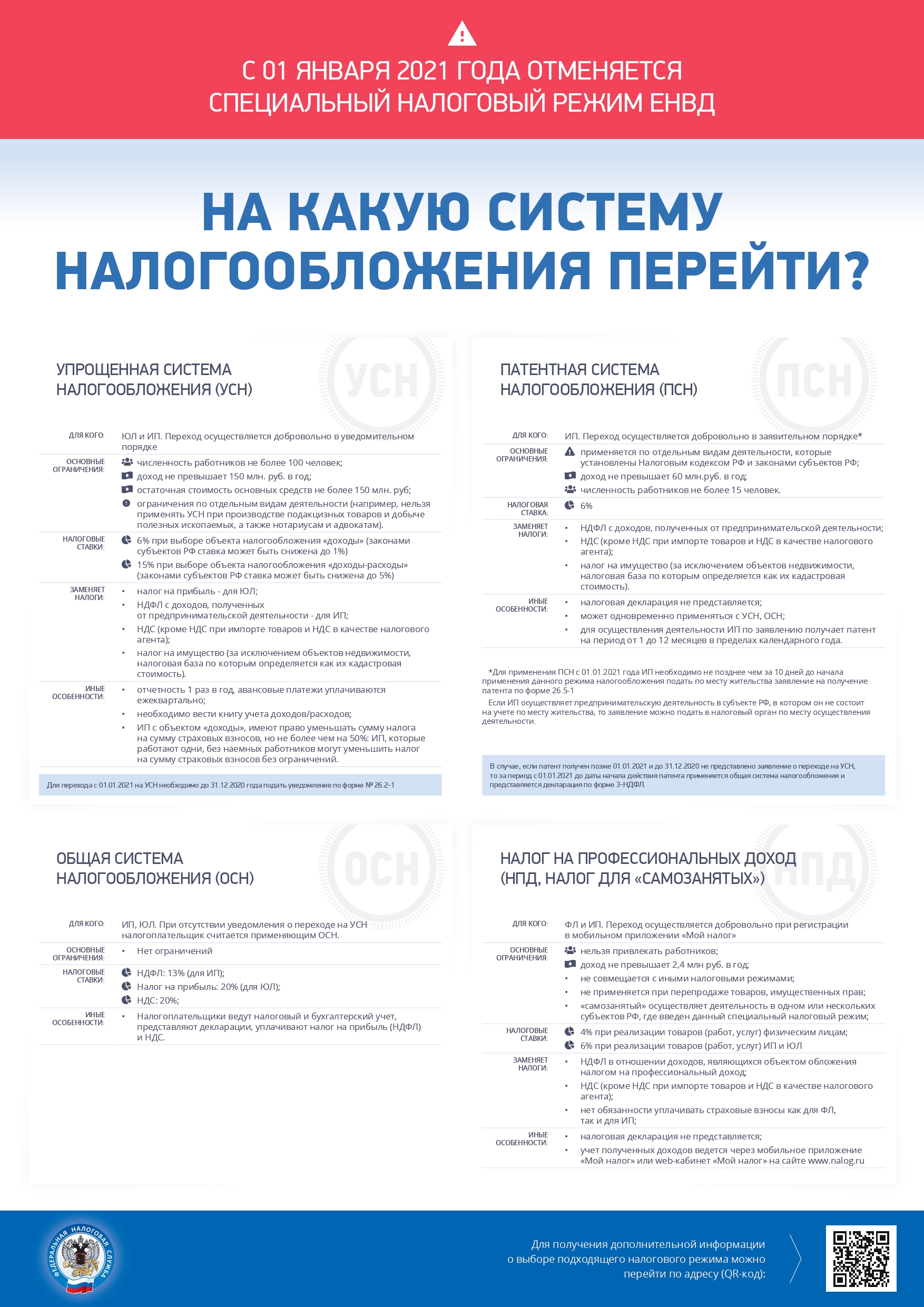

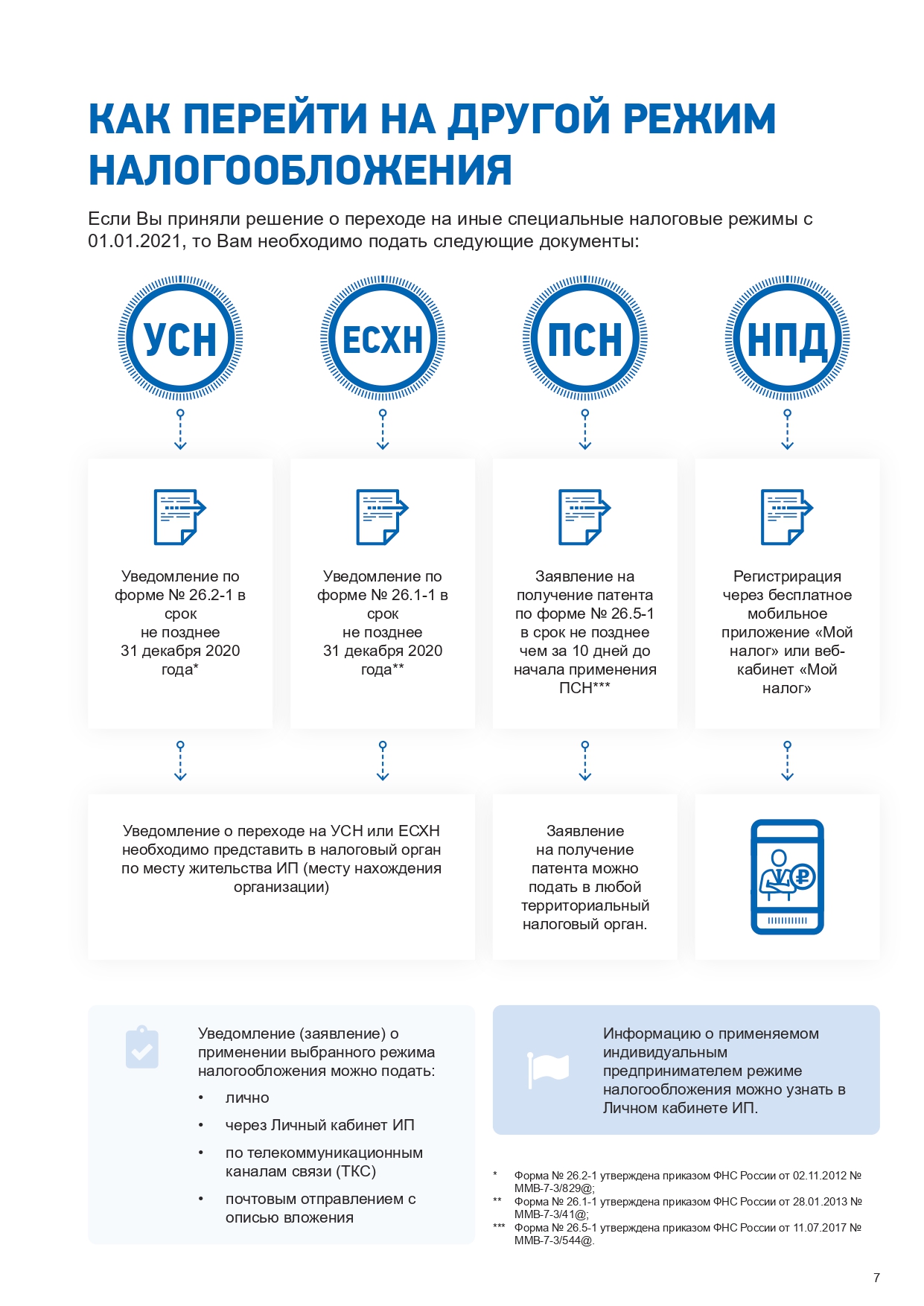

В соответствии с Федеральным законом от 29.06.2012 № 97-ФЗ система налогообложения в виде единого налога на вмененный доход (ЕНВД) с 1 января 2021 года не применяется.

Специальные налоговые режимы, на которые можно перейти бывшему «вменёнщику»:

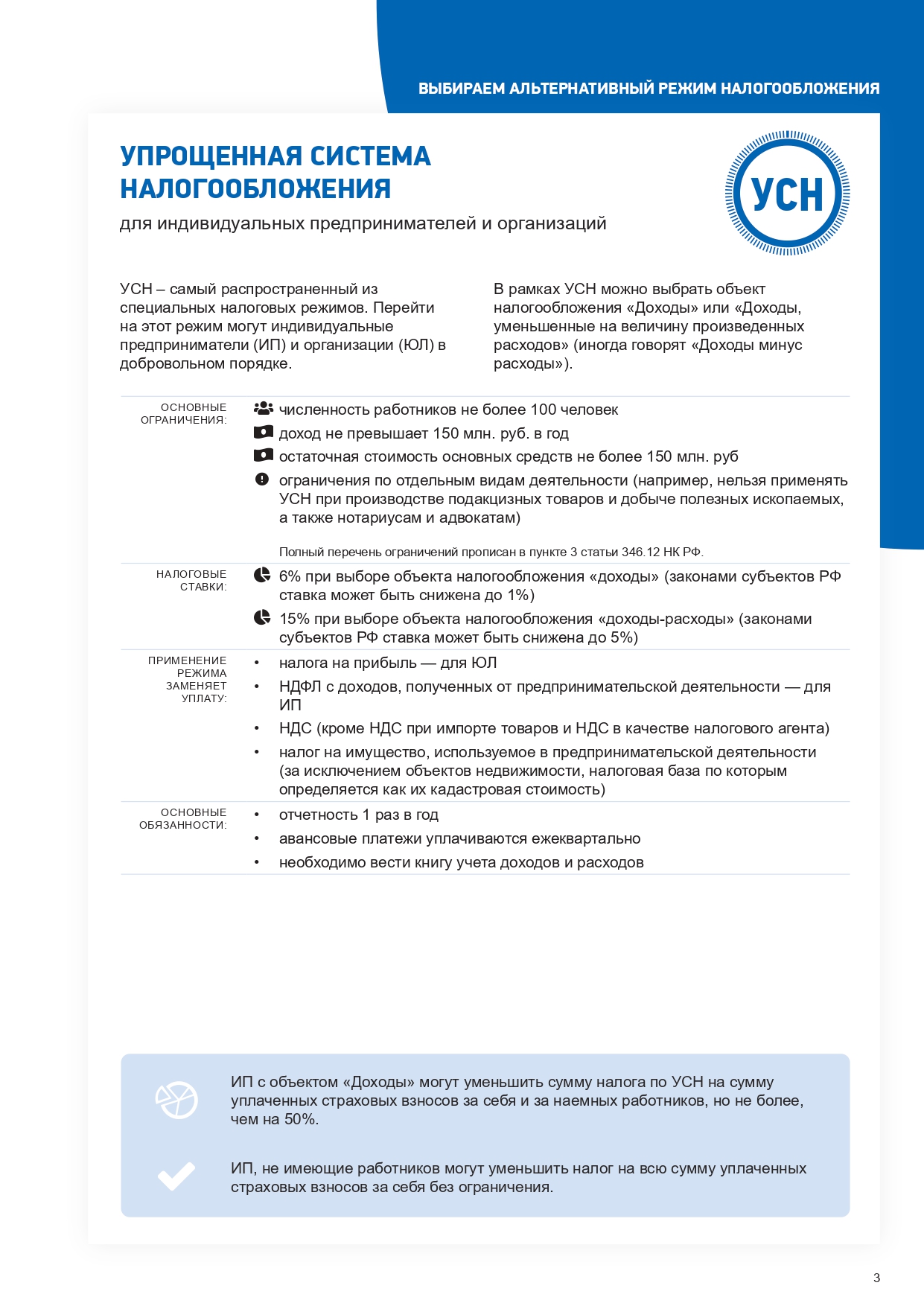

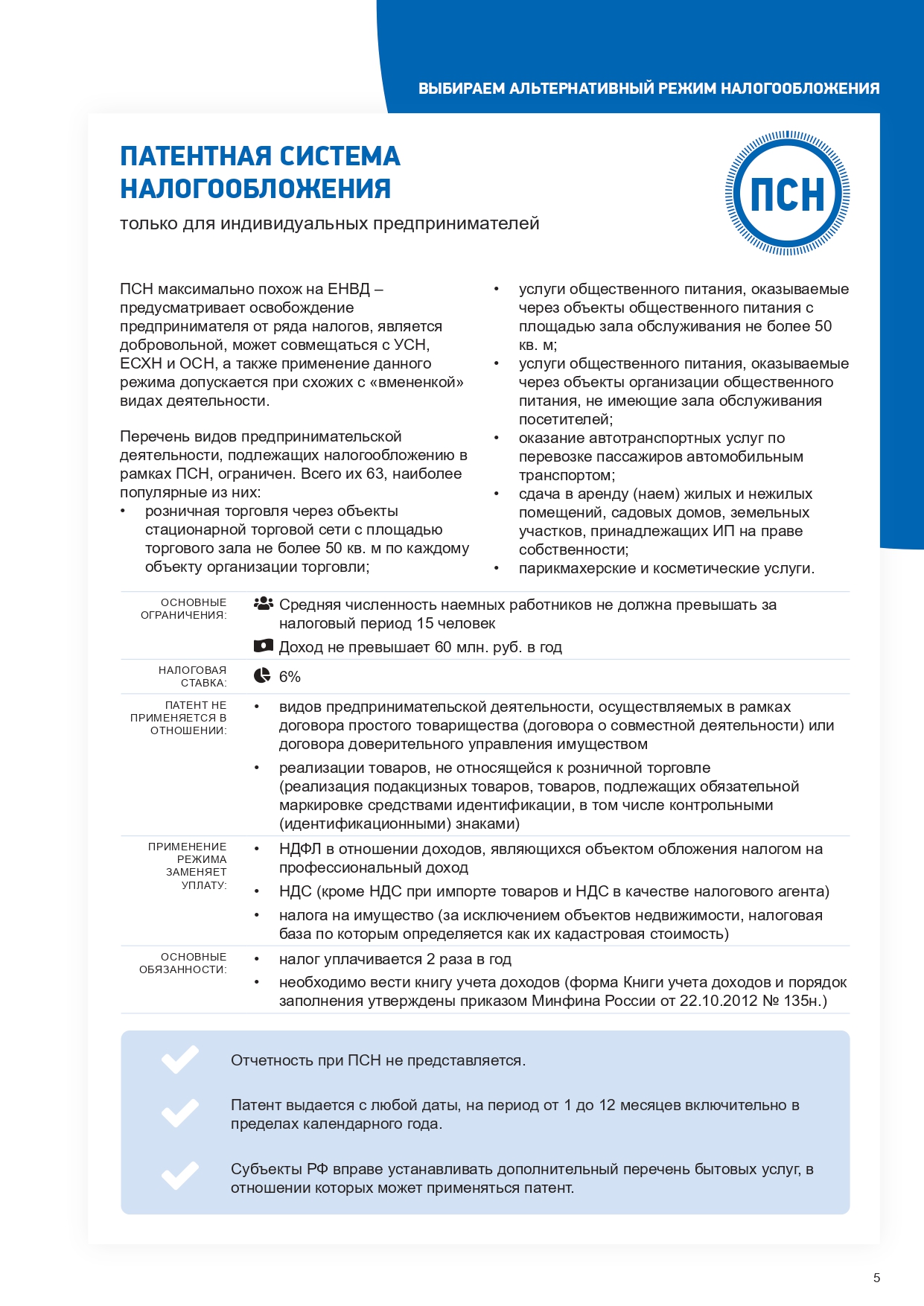

- ПАТЕНТНАЯ СИСТЕМА НАЛОГООБЛОЖЕНИЯ (ПСН)

только для индивидуальныхпредпринимателей

- УПРОЩЕННАЯ СИСТЕМА НАЛОГООБЛОЖЕНИЯ (УСН)

для индивидуальных предпринимателей и организаций

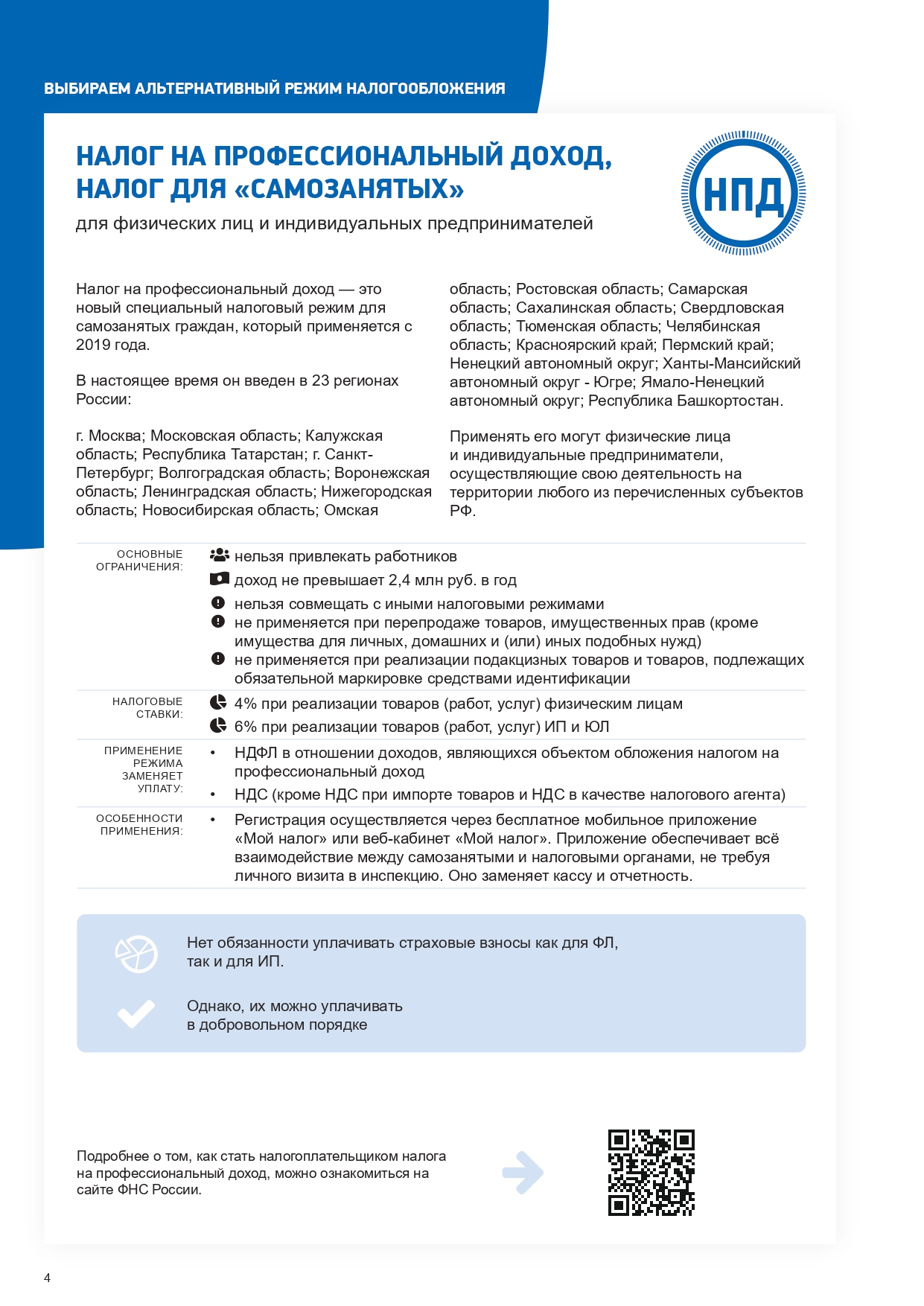

- НАЛОГ НА ПРОФЕССИОНАЛЬНЫЙ ДОХОД (НПД)

для физических лиц и индивидуальных предпринимателей

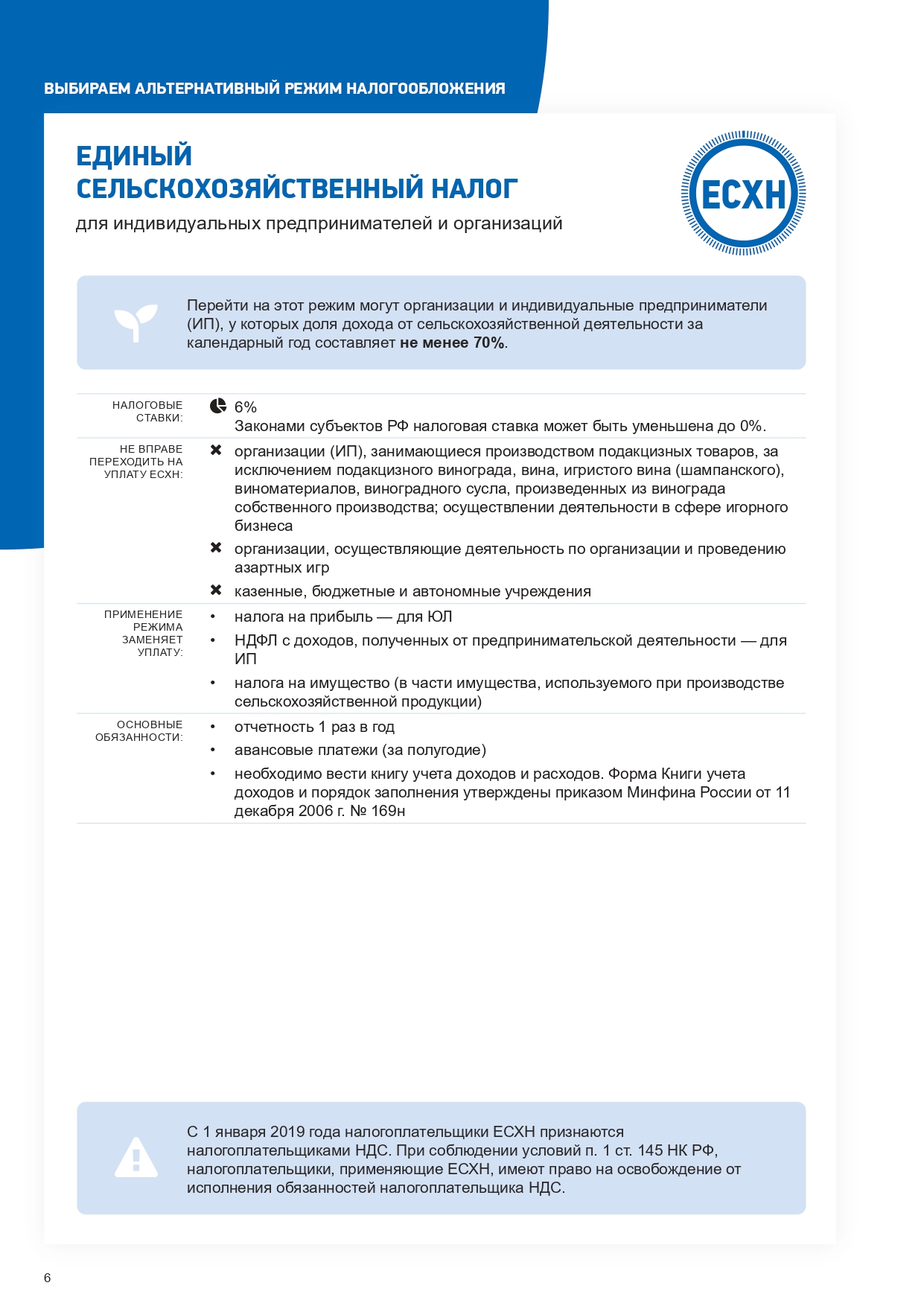

- ЕДИНЫЙ СЕЛЬСКОХОЗЯЙСТВЕННЫЙ НАЛОГ (ЕСХН)

для индивидуальных предпринимателей и организаций

Для выбора оптимального налогового режима рекомендуется воспользоваться информационным сервисом, размещенным на сайте ФНС России

Межрайонная ИФНС России № 9 по Тверской области

Контактные телефоны: (848242) 4-85-01, (84822)37-11-26

13.11.2020 г.

13.11.2020 г.

15.10.2020 г.

13.10.2020 г.

Информация для предпринимателей

С 01 января 2021 года в России отменяется популярный специальный налоговый режим — система налогообложения в виде единого налога на вмененный доход для отдельных видов деятельности (ЕНВД).

Юридические лица и индивидуальные предприниматели, применявшие ЕНВД, могут перейти на упрощенную систему налогообложения (далее – УСН). Кроме того, индивидуальные предприниматели, численность наемных работников которых составляет не более 15 человек, вправе применять патентную систему налогообложения. Индивидуальные предприниматели, не имеющие наемных работников, могут перейти на уплату налога на профессиональный доход (далее – НПД).

При применении указанных режимов налогоплательщики освобождаются от уплаты налога на прибыль организаций, налога на добавленную стоимость, налога на имущество организаций (физических лиц). Индивидуальные предприниматели освобождаются от уплаты налога на доходы физических лиц.

Однако, в случае, если плательщик ЕНВД не представил уведомление о переходе на УСН, заявление о выдаче патента и не зарегистрировался в качестве плательщика НПД, с 1 января 2021 года он должен будет применять общий режим.

Выбрать оптимальный режим налогообложения юридическим лицам и индивидуальным предпринимателям поможет сервис «Налоговый калькулятор – выбор режима налогообложения», размещенный на сайте ФНС России в разделе «Налоговые калькуляторы».

На сегодняшний день самой простой и выгодной системой налогообложения для предпринимателей является патентная система налогообложения. Работа по патенту освобождает от уплаты НДС, НДФЛ, налога по УСН и налога на имущество.

При ведении деятельности по патенту предприниматель должен соблюдать следующие ограничения:

— средняя численность наемных работников не превышает за налоговый период, по всем видам предпринимательской деятельности, осуществляемым индивидуальным предпринимателем, не более 15 человек (ст. 346.43.НК РФ)

— доход по всем видам предпринимательской деятельности, в отношении которых применяется патентная система налогообложения, не превышает 60 млн. рублей в год (ст. 346.45.НК РФ);

-вид деятельности.

Для расчета налога по патенту не требуется серьезных вычислений – стоимость патента рассчитывает налоговая инспекция. Эта сумма неизменна, она не зависит от реальных доходов, которые на практике могут существенно превышать потенциальный доход, исходя из которого рассчитан налог по патенту. Самостоятельно рассчитать стоимость патента можно с помощью онлайн-калькулятора, расположенного на сайте Федеральной налоговой службы (https://patent.nalog.ru/).

Патентная система может применяться исключительно индивидуальными предпринимателями. При этом вид деятельности ИП должен быть поименован в перечне п. 2 ст. 346.43 Налогового кодекса, и в отношении него патентная система должна быть введена на территории субъекта РФ, где работает предприниматель, региональным законом.

В настоящее время Государственной Думой принят в первом чтении законопроект «О внесении изменений в статьи 346.43 и 346.51 Налогового кодекса РФ», предусматривающий уточнение и дополнение перечня видов деятельности, по которым может применяться патентная система налогообложения, а также предоставление налогоплательщикам, применяющим патентную систему налогообложения, право уменьшить сумму налога, уплачиваемого в связи с применением этой системы налогообложения (https://sozd.duma.gov.ru/bill/973160-7).

Более подробно узнать о системах налогообложения можно на сайте Федеральной налоговой службы (https://www.nalog.ru/rn69/).

12.10.2020 г.

Межрайонная ИФНС России № 9 по Тверской области информирует

Межрайонная ИФНС России № 9 по Тверской области сообщает, что в соответствии с Федеральным законом от 29 июня 2012 года № 97-ФЗ «О внесении изменений в часть первую и часть вторую Налогового кодекса Российской Федерации» система налогообложения в виде единого налога на вмененный доход (далее – ЕНВД) с 1 января 2021 года не применяется.

Юридические лица и индивидуальные предприниматели, применявшие ЕНВД, могут перейти на упрощенную систему налогообложения (далее – УСН). Кроме того, индивидуальные предприниматели, численность наемных работников которых составляет не более 15 человек, вправе применять патентную систему налогообложения. Индивидуальные предприниматели, не имеющие наемных работников, могут перейти на уплату налога на профессиональный доход (далее – НПД).

При применении указанных режимов налогоплательщики освобождаются от уплаты налога на прибыль организаций, налога на добавленную стоимость, налога на имущество организаций (физических лиц). Индивидуальные предприниматели освобождаются от уплаты налога на доходы физических лиц.

Обращаем внимание, что в случае, если плательщик ЕНВД не представил уведомление о переходе на УСН, заявление о выдаче патента и не зарегистрировался в качестве плательщика НПД, с 1 января 2021 года он должен будет применять общий режим.

Выбрать оптимальный режим налогообложения юридическим лицам и индивидуальным предпринимателям поможет сервис «Налоговый калькулятор – выбор режима налогообложения», размещенный на сайте ФНС России в разделе «Налоговые калькуляторы».

09.10.2020 г.

17.09.2020 г.

15.08.2019 г.

26.07.2019 г.

Вниманию налогоплательщиков – физических лиц!

С 1 июня 2019 вступил в силу Приказ ФНС России от 18.12.2018 N ММВ-7-21/814@, который вносит изменения в Приказ Федеральной налоговой службы от 07.09.2016 N ММВ-7-11/477@ «Об утверждении формы налогового уведомления».

С 1 июня 2019 года изменилась форма уведомлений на уплату имущественных налогов и НДФЛ физическими лицами.

Теперь платежные документы (квитанции) к уведомлению прилагаться не будут. Вместо этого уведомление будет содержать необходимую информацию для перечисления налогов в бюджет:

— полные реквизиты платежа и уникальный идентификатор, который позволяет вводить сведения автоматически;

— штрих-код и QR-код для быстрой оплаты налогов через банковские терминалы и мобильные устройства.

Также налоговое уведомление будет сформировано с включением информации, необходимой для перечисления указанных в нем налогов в бюджетную систему Российской Федерации, то есть объекты по которым предоставлена льгота не будут отражаться в налоговом уведомлении.

Межрайонная ИФНС России № 9 по Тверской области

8 (4822) 37-11-26; 37-11-25 и 8 (48242) 4-85-01, 4-85-02

15.04.2019 г.

В отпуск без долгов!

3 декабря 2018 года истек установленный срок своевременной уплаты имущественных налогов за 2017 год. С 4 декабря 2018 года налогоплательщики, не оплатившие налог, перешли в категорию должников. Задолженность у данной категории граждан растет каждый день за счет начисления пеней.

Многие наши соотечественники предпочитают отдыхать за пределами России. Наличие задолженности по налогам может стать неприятным сюрпризом при выезде за границу! Чтобы ваш отпуск за рубежом стал сбывшейся мечтой, стоит заранее уточнить, все ли налоги у вас оплачены. Как показывает практика, далеко не все граждане знают об имеющейся задолженности.

Чтобы избежать недоразумений по неуплате налоговых платежей, воспользуйтесь Интернет-сервисом ФНС России «Заплати налоги». Этот сервис стал надежным помощником для налогоплательщиков. Сервис «Заплати налоги» создан как точка входа, с которой можно перейти по ссылке на все сервисы официального сайта ФНС России, которые позволяют сформировать платежный документ и осуществить оплату в режиме онлайн через один из банков-партнеров, заключивших соглашение с ФНС России.

Межрайонная ИФНС России № 9 по Тверской области

8 (4822) 37-11-26; 37-11-25 и 8 (48242) 4-85-01, 4-85-02

20.11.2018 г.

Срок уплаты имущественных налогов физическими лицами за 2017 год – 3 декабря 2018 года!

Межрайонная ИФНС России № 9 по Тверской области информирует, что в 2018 году срок уплаты всех имущественных налогов: земельного, транспортного, налога на имущество физических лиц за 2017 год — не позднее 3 декабря 2018 года.

При этом граждане, подключенные к Интернет-сервису Федеральной налоговой службы «Личный кабинет налогоплательщика для физических лиц», получат налоговые уведомления только в электронной форме через данный сервис. Налоговое уведомление размещено в «Личном кабинете налогоплательщика» онлайн.

Пользователям, пожелавшим получать налоговые уведомления на бумажном носителе, необходимо направить уведомление об этом в любой налоговый орган, подписав его электронной подписью, которую можно получить в разделе «Профиль» Личного кабинета.

«Уведомление о необходимости получения документов на бумажном носителе» можно направить из раздела «Профиль» Личного кабинета, а также из раздела «Документы налогоплательщика» ≥ «Обратиться в налоговый орган».

Физическим лицам, не являющимся пользователями «Личного кабинета» налоговый орган направляет налоговое уведомление и платежные документы на бумажном носителе не позднее 30 рабочих дней до наступления установленных сроков уплаты соответствующих налогов. Кампания по рассылке налоговых уведомлений физлицам для оплаты налогов за 2017 год уже завершилась.

В сервисе «Личный кабинет налогоплательщика для физических лиц» оплатить начисления по налоговому уведомлению можно в разделе «Начислено», используя режим «Оплатить начисления».

Межрайонная ИФНС России № 9 по Тверской области

8 (4822) 37-11-26; 37-11-25 и 8 (48242) 4-85-01, 4-85-02

07.05.2018 г.

Контрольно-кассовая техника: отсрочка на установку и вычет за покупку

С прошлого года в России действуют поправки в Закон № 54-ФЗ «О применении контрольно-кассовой техники». В 2018 году ожидается еще один этап кассовой реформы. Кто и когда должен поставить онлайн-кассу? Можно ли компенсировать расходы на покупку контрольно-кассовой техники?

Еще в прошлом году в России введен новый порядок применения ККТ. Тем самым будет создана современная автоматизированная система полного учета выручки и контроля за применением ККТ, а также сократится объем «теневого» оборота наличных денежных средств. Эти изменения прежде всего призваны защитить права потребителей. Новый порядок применения ККТ позволит вовлечь их в гражданский контроль – то есть потребители смогут самостоятельно проверить легальность кассового чека через мобильное приложение. Оно же пригодится им, если возникнут вопросы или потребуется направить жалобу в ФНС России.

До середины лета есть отсрочка

Так, в обязательном порядке на онлайн-кассы владельцам ККТ необходимо было перейти с 1 июля 2017 года. При этом п. 7 ст. 7 Федерального закона № 290-ФЗ была предоставлена отсрочка по переходу на онлайн-ККТ до 1 июля 2018 года следующим категориям налогоплательщиков:

— организации-плательщики единого налога на вмененный доход (ЕНВД) по розничной торговле и услугам общественного питания, имеющие работников по трудовым договорам;

— индивидуальные предпринимателя, применяющие патентную систему налогообложения (ПСН) или ЕНВД по розничной торговле и услугам общественного питания, и при этом имеющие работников по трудовым договорам.

Таким образом, с 1 июля 2018 г. указанные субъекты обязаны осуществлять наличные денежные расчеты и (или) расчеты с использованием платежных карт с применением ККТ.

Для всех остальных субъектов, применяющих ПСН или ЕНВД, а также оказывающих услуги и находящихся на иных системах налогообложения, отсрочку применения ККТ продлили до 1 июля 2019 г. (Федеральный закон от 27.11.2017 № 337-ФЗ).

Когда ККТ не применяется или применяется с ограничениями?

При осуществлении деятельности в местностях, отдаленных от сетей связи, указанных в перечне, утверждённом Постановлением Правительства РК от 23.01.2017 № 27, можно не подключать торговую точку к сети Интернет и не заключать договор с оператором фискальных данных. То есть касса применяется, но данные передаются в налоговый орган при смене фискального накопителя.

ККТ можно не применять при осуществлении расчетов в отдаленных и труднодоступных местностях при условии выдачи по требованию покупателя документа, подтверждающего факт расчета с ним.

Предусмотрены случаи, когда ККТ применять не обязательно. Это касается определенных видов деятельности и оказания услуг. Весь перечень работ и услуг, при которых можно не применять ККТ, оговорен в статье 2 Закона № 54-ФЗ.

За покупку ККТ – налоговый вычет

Для индивидуальных предпринимателей, которые применяют систему налогообложения в виде ЕНВД и ПСН, предусмотрены налоговые вычеты на сумму расходов по приобретению ККТ. Но размер вычетов не превышает 18 тысяч рублей на каждый экземпляр ККТ. А также сама ККТ должна быть зарегистрирована в налоговых органах с 1 февраля 2017 года. В указанные расходы по приобретению ККТ включаются в том числе затраты на модернизацию ККТ для соответствия ее требованиям Федерального закона № 54-ФЗ.

Возможность получения такого налогового вычета позволяет снизить финансовую нагрузку на предпринимателей, возросшую в связи с необходимостью приобретения указанной ККТ и обязательностью ее применения при осуществлении расчета с покупателем (клиентом).

Правила получения налогового вычета прописаны в Федеральном законе от 27.11.2017 № 349-ФЗ.

Предприниматель сможет воспользоваться вычетом, если будут выполнены следующие условия:

1) ККТ включена в реестр;

2) ККТ зарегистрирована в налоговом органе в следующие сроки:

— с 1 февраля 2017 г. до 1 июля 2018 г. — для индивидуальных предпринимателей в сфере розничной торговли, общественного питания, имеющих работников, с которыми на дату регистрации ККТ заключены трудовые договоры;

— с 1 февраля 2017 г. до 1 июля 2019 г. — для остальных индивидуальных предпринимателей;

3) ККТ используется для расчетов в деятельности, облагаемой ЕНВД и ПСН.

Право на вычет возникнет не ранее налогового периода, в котором зарегистрирована ККТ.

Остались Вопросы? Найдите ответ на сайте nalog.ru

С подробностями применения «онлайн-касс» любой желающий может ознакомиться на специальном разделе сайта ФНС России «Новый порядок применения контрольно-кассовой техники».

28.04.2018 г.

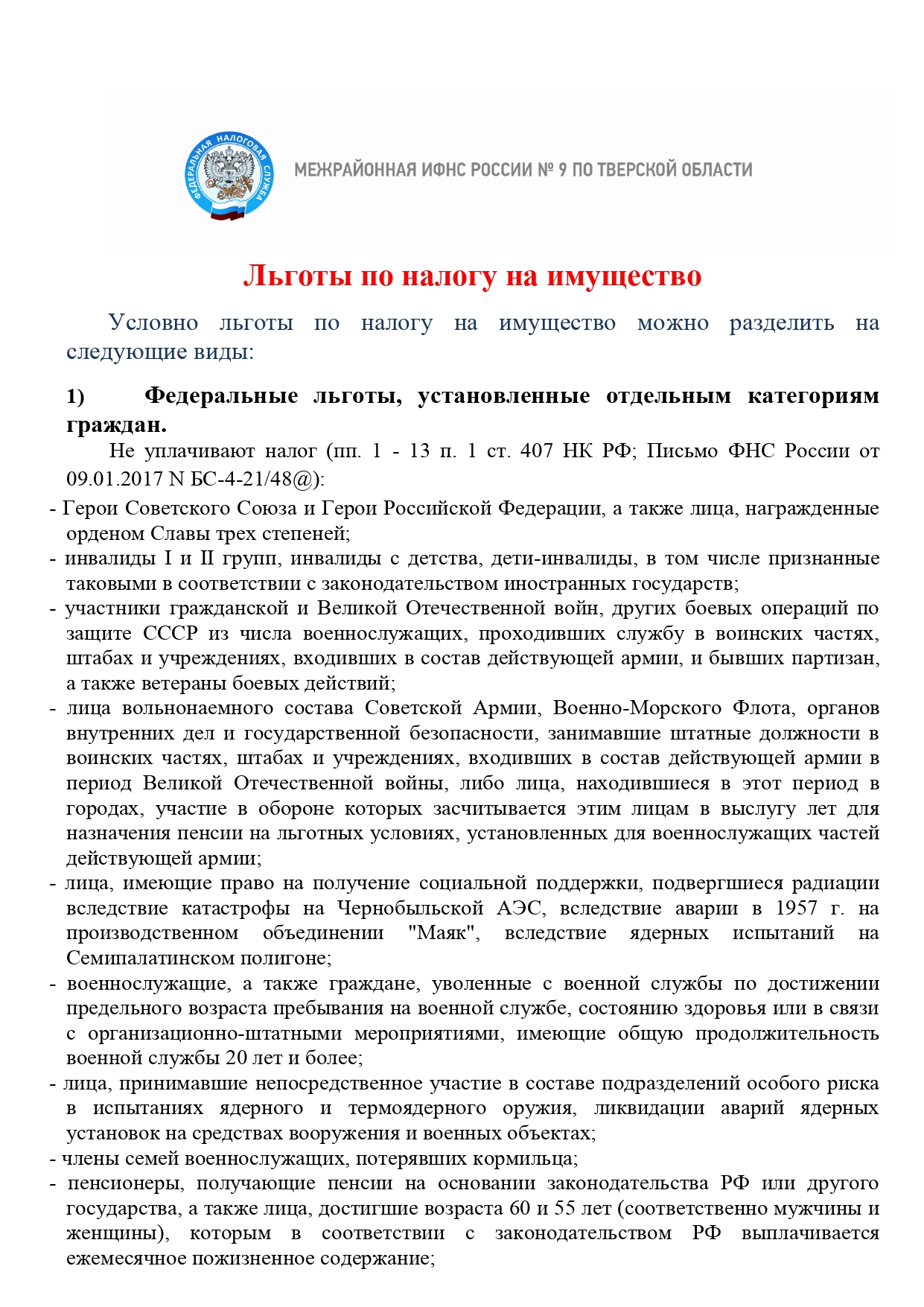

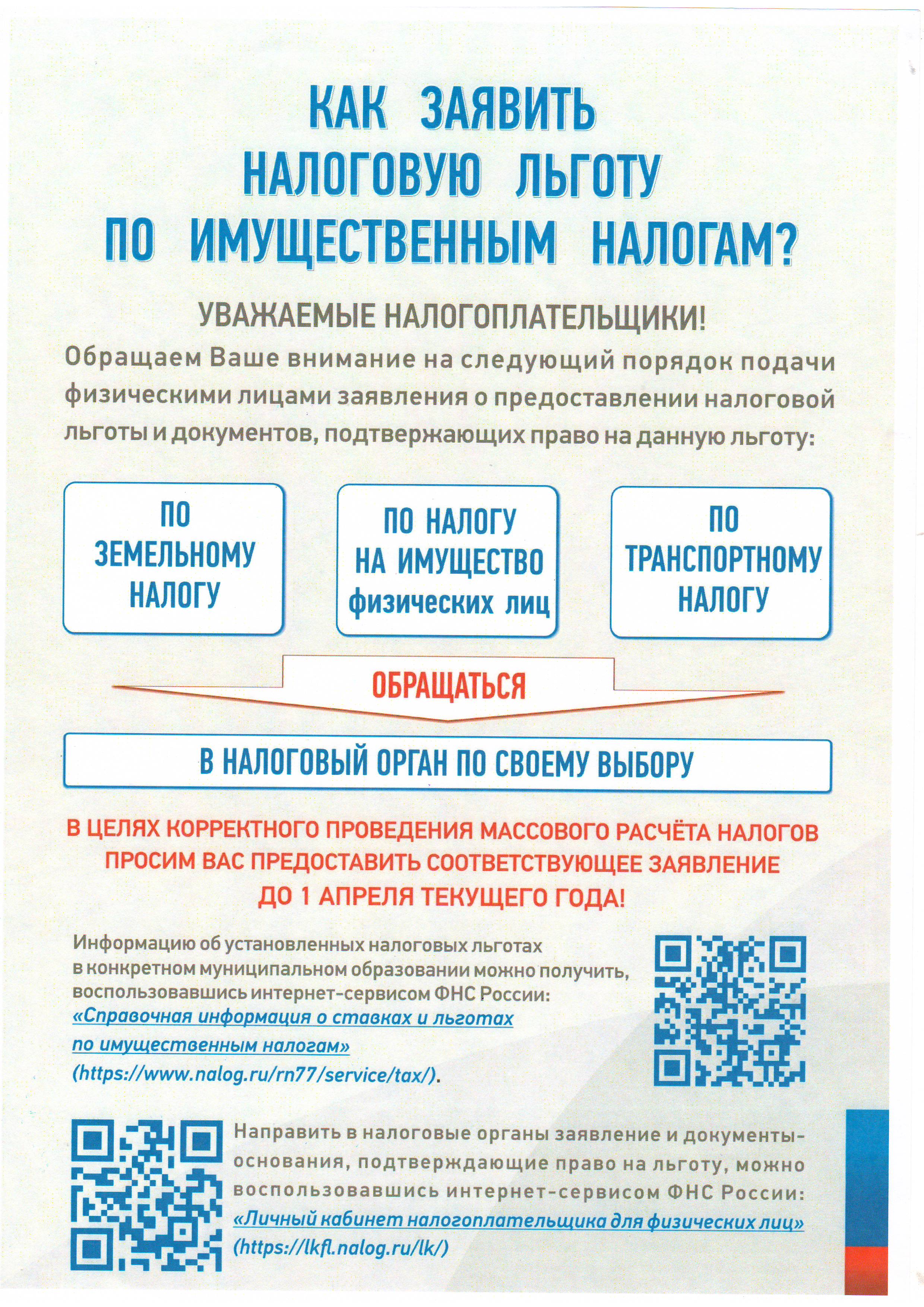

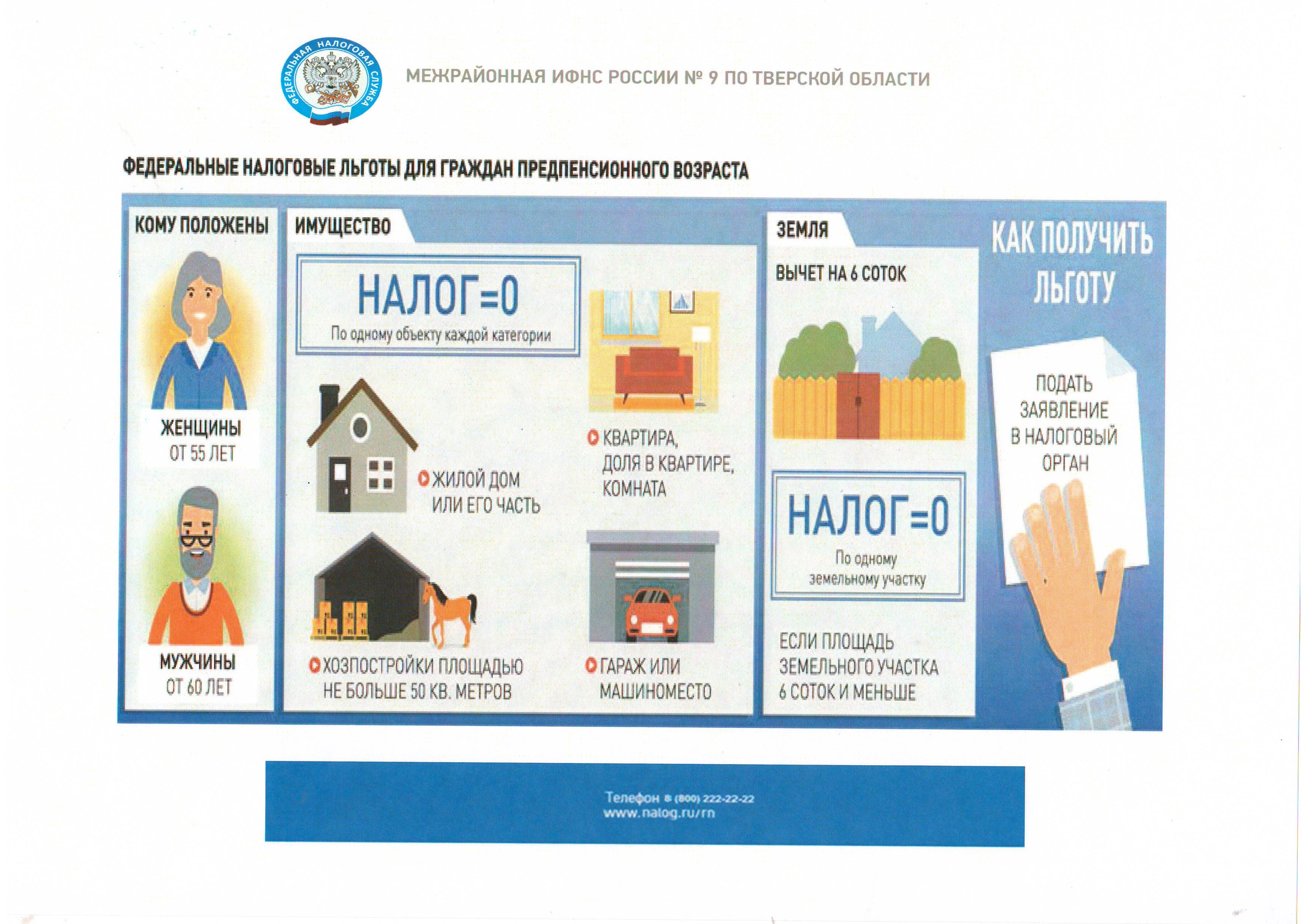

С 2017 года некоторые категории физических лиц вправе уменьшить налоговую базу по земельному налогу на величину кадастровой стоимости 600 квадратных метров площади одного из принадлежащих им земельных участков. Так, если площадь участка составляет не более 6 соток – налог не взымается, а если площадь участка превышает 6 соток – налог рассчитывается за оставшуюся площадь.

Данным налоговым вычетом могут воспользоваться Герои Советского Союза, Российской Федерации; инвалиды I и II групп, инвалиды с детства; ветераны Великой Отечественной войны и боевых действий; пенсионеры и т.д. (пункт 5 статьи 391 Налогового кодекса Российской Федерации).

Граждане, имеющие право на льготу, в том числе в виде налогового вычета, представляют в налоговый орган по своему выбору заявление о предоставлении налоговой льготы, а также вправе представить подтверждающие документы. Форма заявления утверждена Приказом ФНС России от 14.11.2017 № ММВ-7-21/897@.

Если вы ранее уже пользовались налоговыми льготами (например, пенсионеру предоставлена льгота по налогу на имущество и т.п.), то дополнительно направлять заявление и подтверждающие льготу документы не нужно.